Klíčové události a ukazatele

- ČR: Bankovní rada České národní banky snížila úrokové sazby o 50 bodů – hlavní úroková sazba nově na 6,25 %.

- ČR: Průmyslová produkce v r. 2023 poklesla o 0,4 %. Obchodní bilance loni v přebytku 122,8 mld. korun.

- Německo: Průmyslová produkce v prosinci -1,6 % m/m a -3,0 % r/r, ale průmyslové zakázky +8,9 % m/m a +2,7 % r/r.

- Polsko: Polská centrální banka ponechala úrokové sazby beze změny – hlavní sazba setrvává na 5,75 %.

- USA: Index ISM v sektoru služeb v lednu vzrostl na 53,4 z prosincových 50,5 bodu.

Očekávané události a ukazatele

- ČR: Index spotřebitelských cen (leden).

- Eurozóna: Hrubý domácí produkt (4. čtvrtletí) – zpřesněný odhad.

- Německo: Index ekonomického sentimentu ZEW (únor).

- Polsko: Hrubý domácí produkt (4. čtvrtletí) – zpřesněný odhad. Index spotřebitelských cen (leden).

- USA: Index spotřebitelských cen (leden). Maloobchodní tržby (leden).

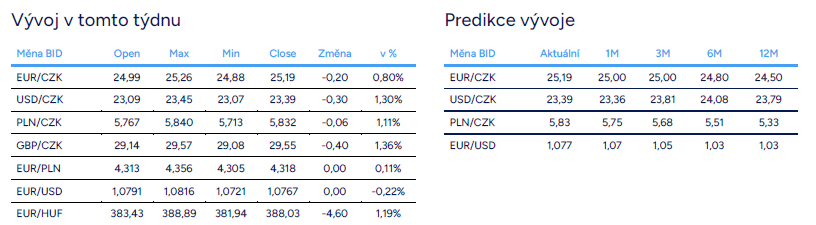

Měnové kurzy

Úrokové sazby

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v první polovině tohoto týdne odehrávalo těsně pod hranicí 25 CZK/EUR. V souvislosti se čtvrtečním zasedáním bankovní rady České národní banky (ČNB) však koruna prudce oslabila, a to až nad hladinu 25,20 CZK/EUR. Krátkodobě ještě nelze vyloučit oslabení koruny. Většinou má trh tendenci testovat významnější historické úrovně, což je v našem případě 25,40 CZK/EUR (květen 2022, kdy bylo oznámeno, že novým guvernérem ČNB bude A. Michl), případně až 25,80 CZK/EUR (únor 2022 – začátek války na Ukrajině). Netvrdíme, že koruna z aktuálních hodnot (25,20 CZK/EUR) ještě oslabí, ale že může oslabit. A toto případné oslabení může být klidně jen na pár hodin. Až se situace uklidní, tak pro nejbližších pár měsíců předpokládáme stabilizaci koruny v průměru kolem 25 CZK/EUR. Ceteris paribus, samozřejmě pokud se nestane nic mimořádného.

- Bankovní rada ČNB ve čtvrtek přistoupila k razantnějšímu kroku a úrokové sazby snížila rovnou o 50 bazických bodů. Hlavní úroková sazba tak od 9. února bude nově činit 6,25 %. Cyklus snižování úrokových sazeb ČNB zahájila loni v prosinci a nyní ho akceleruje. Rozhodnutí ČNB až tak překvapivé nebylo. Snížení sazeb o 50 bodů v dřívějších rozhovorech jasně avizovali někteří centrální bankéři (Frait, Holub) a výsledně pro něj hlasovalo šest členů bankovní rady, přičemž jeden člen hlasoval ještě pro výraznější snížení sazeb. Předpokládáme, že ČNB půjde v první polovině letošního roku s úrokovými sazbami velmi prudce dolů (kumulativně o 200 až 250 bodů). V nové prognóze oproti listopadové prognóze ČNB zhoršila výhled na letošní růst HDP (0,6 % oproti 1,2 %), výhled na spotřebitelskou inflaci ponechala beze změny (2,6 %), stejně jako kurz koruny k euru (24,60 CZK/EUR) a v neposlední řadě nová prognóza implikuje pro letošek rychlejší pokles úrokových sazeb (3M PRIBOR 4,0 % oproti 4,3 %).

- Tento týden byl zároveň bohatý na nové domácí makro statistiky. Průmyslová produkce v prosinci +2,8 % m/m a -0,7 % r/r a v souhrnu za rok 2023 průmysl poklesl o 0,4 %. K meziměsíčnímu růstu průmyslu v prosinci z velkých odvětví přispěla především produkce motorových vozidel, výroba počítačů a elektronických a optických přístrojů, ale rovněž i strojírenství, které bylo ve druhé polovině roku v útlumu. Na základním obrysu průmyslu se však ani v prosinci nic zásadního nezměnilo, když nadpoloviční část průmyslových odvětví se i nadále nacházela v recesi. Pokud chceme na prosincových číslech hledat něco pozitivního, tak především to, že se ve 4. čtvrtletí zastavil pokles nových zakázek, které zároveň signalizují velmi opatrné oživení zahraniční poptávky. Lednové předstihové ukazatele (PMI, konjunkturální průzkumy) však naznačují, že na zřetelnější oživení průmyslu si budeme muset počkat nejdříve do 2. čtvrtletí, ale spíše až do druhé poloviny letošního roku.

- V zahraničním obchodu se zbožím v prosinci vývoz -7,2 % r/r, dovoz -8,9 % r/r a obchodní bilance přebytková ve výši 3,5 mld. korun. Za celý rok 2023 vývoz +0,6 %, dovoz -6,6 % a obchodní bilance přebytková ve výši 122,8 mld. korun. Po roce 2022, kdy se obchodní bilance propadla kvůli drahým komoditám a problémům v sektoru automotive do hlubokého schodku (204,8 mld. korun), se tak bilance zahraničního obchodu v r. 2023 vrátila do černých čísel. Důvody kladné obchodní bilance je však nutné hledat především na dovozní straně, když došlo k poklesu cen i objemu dovážených komodit. Kromě toho lze nižší dovoz odůvodnit i útlumem průmyslové výroby, kdy podniky redukovaly nákupy vstupů i skladové zásoby. Vývoz zboží loni vzrostl jen o 0,6 % a dařilo se především vývozu motorových vozidel, přičemž však celková exportní aktivita byla poměrně utlumená. Čísla ze zahraničního obchodu jsou navíc v běžných cenách, takže nezohledňují inflaci.

- Stavební produkce v prosinci +1,3 % m/m a -4,6 % r/r a za celý rok 2023 snížení produkce o 2,6 %, když výraznější pokles byl zaznamenán v segmentu inženýrského stavitelství. Podle ČSÚ loni orientační hodnota vydaných stavebních povolení rostla, ale bytová výstavba byla v útlumu zejména ve fázi zahajování. Maloobchodní tržby v prosinci +0,2 % m/m, +1,6 % r/r a v souhrnu za rok 2023 pokles maloobchodu o 4,1 %. Za poklesem maloobchodu loni stála především vysoká inflace, která se velmi negativně promítala do poklesu reálných mezd. K mírnému oživení maloobchodu tak začalo docházet až od 4. čtvrtletí, kdy již přeci jen reálný pokles mezd nebyl tak hluboký. Opravdu extrémní pokles zaznamenaly v posledních dvou letech maloobchodní tržby za potraviny, které se hodnotově ve stálých cenách propadly na rok 2014. Podíl nezaměstnaných osob v lednu vzrostl na 4,0 % z prosincových 3,7 %.

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu prudce oslabila a zkraje pátečního odpoledne se pohybovala nad úrovní 23,40 CZK/USD. Koruna je aktuálně nejslabší od loňského října. Důvody oslabení koruny? Kombinace vývoje na eurodolaru (posílení dolaru na začátku týdne) a ve čtvrtek samozřejmě skokové oslabení koruny po čtvrtečním zasedání ČNB. Nelze vyloučit, že koruna může vůči euru ještě krátkodobě oslabit, což by se projevilo oslabením vůči dolaru nad hladinu 23,50 CZK/USD. Pokud má však mít další oslabení koruny udržitelnější charakter, tak se to neobejde bez posílení dolaru na měnovém páru EURUSD hlouběji pod hladinu 1,07 USD/EUR. Spouštěčem může být v příštím týdnu velmi dobře prosincová CPI inflace v USA (13/2). Více k americkým statistikám v oddílu EURUSD.

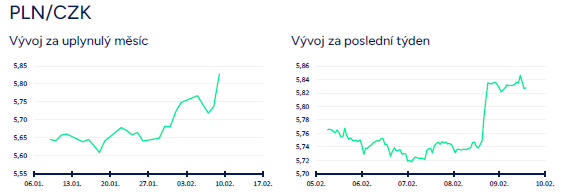

Vývoj PLN/CZK

- Koruna vůči zlotému ve druhé polovině tohoto týdne prudce oslabila a zamířila nad hladinu 5,80 CZK/PLN. O tom, že tento scénář hrozí, jsme psali v minulém týdnu. Zatímco ČNB avizuje další rychlé snižování úrokových sazeb pro celou první polovinu letošního roku, tak polská NBP naopak naznačuje, že úrokové sazby v nejbližší době snižovat nehodlá (k NBP viz další odstavec). V několikaměsíčním horizontu je podle nás vývoj koruny vůči zlotému z posledních dvou měsíců neudržitelný, a proto i nadále předpokládáme, že se obchodování bude postupně vracet zpět k hladině 5,50 CZK/PLN. Rizikem je pro korunu nyní především rychlejší snižování úrokových sazeb ze strany ČNB, což v tomto týdnu potvrdilo.

- Polská centrální banka (NBP) na únorovém zasedání ponechala úrokové sazby nepřekvapivě beze změny. Hlavní sazba tak od loňského října setrvává na hodnotě 5,75 %. V tiskové zprávě k zasedání NBP začala o něco více akcentovat proinflační rizika – možné zrušení daňových výjimek (tarcze antyinflacyjne) a rychlejší růst mezd ve státním sektoru. Obě zmíněná proinflační rizika jsme zmiňovali v závěru loňského roku. Nulová DPH na potraviny a zastropované ceny energií přestavují silnou proinflační nálož (české domácnosti si již tímto prošli, ty polské to ještě čeká). Podobně je tomu u růstu mezd s ohledem na nízkou nezaměstnanost a dvouciferný růst nominálních mezd. Spotřebitelská inflace (CPI) sice v 1. čtvrtletí patrně sestoupí pod 3 % meziročně, ale toto zpomalení bude pouze dočasné, když se v průběhu roku následně CPI inflace pravděpodobně vrátí zpět do rozmezí 5–7 %. Toto si samozřejmě NBP uvědomuje, a proto úrokové sazby aktuálně dále nesnižuje a pravděpodobně nebude snižovat ani da dalších zasedáních. Vše má navíc politický přesah, když většina polských centrálních bankéřů nemá nyní příliš v zájmu snížením sazeb podpořit hospodářský růst. Velmi důležité bude zasedání NBP za měsíc v březnu, na kterém bude představena nová makroekonomická prognóza.

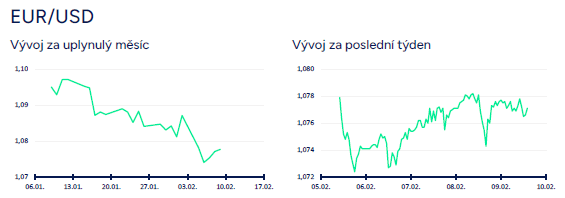

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo primárně v rozmezí 1,072 – 1,078 USD/EUR. Euro v pondělí ještě oslabovalo v dozvuku silných dat z amerického pracovního trhu (NFP za leden). V pondělí byl navíc zveřejněn silný index ISM ve službách v USA (v lednu růst na 53,4 z prosincových 50,5 bodu), když dobře vyšla i struktura indexu – růst zaměstnanosti a nových zakázek. Pravděpodobnost toho, že americký Fed sníží úrokové sazby již v březnu výrazně poklesla (aktuálně pod 20 %). Zatím nadále předpokládáme, že Fed zahájí snižování úrokových sazeb až ve 2. čtvrtletí a to až v červnu, kdy bude mít k dispozici aktualizovanou makroekonomickou prognózu. Představitelé Fedu si velmi dobře uvědomují, že zahájit snižování sazeb příliš brzy by se mohlo vymstít, což ostatně v průběhu týdne dokumentovaly rozhovory s americkými centrálními bankéři. Podle Mesterové Fed potřebuje více jistoty, aby mohl začít snižovat sazby později v letošním roce a bylo by chybou začít snižovat sazby příliš brzy i vzhledem k silnému pracovnímu trhu. To, že by se USA mohly vyhnout recesi, podle ní vypadá slibně. Podle Kashkariho není měnová politika aktuálně příliš moc utažená a neutrální úroková sazba může být výše, než tomu bylo v předchozí dekádě.

- Euro vůči dolaru tak v tomto týdnu oslabilo na nejslabší hodnoty za poslední dva měsíce. Další důležitý impuls pro dolar podle nás vzejde v příštím týdnu od lednové CPI inflace (klíčová především jádrová složka) v USA (13/2). Vycházíme z předpokladu, že silnější inflace ve srovnání s tržním konsenzem dá dolaru impuls k posílení pod 1,07 USD/EUR a naopak slabší inflace vrátí EURUSD zpět nad 1,08 USD/EUR.

- Z makroekonomických statistik v Německu přišla smíšená čísla z prosincového průmyslu. Průmyslová produkce v prosinci -1,6 % m/m a -3,0 % r/r, ale výrazné zlepšení nových průmyslových zakázek +8,9 % m/m a +2,7 % r/r. Otázkou samozřejmě je, zda se jedná o mimořádný výkyv nebo o udržitelnější zlepšení domácí i zahraniční poptávky (to ukáží nejbližší měsíce). HICP inflace v Německu v lednu finálně potvrzena na -0,2 % m/m a +3,1 % r/r. Podle hlavního ekonoma Evropské centrální banky (ECB) P. Lanea může proces odeznívání inflace probíhat v eurozóně rychleji, než se předpokládalo. Podle nás však ECB začne snižovat úrokové sazby nejdříve ve 2. čtvrtletí.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026