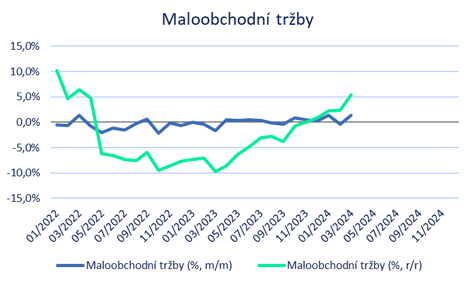

Maloobchodní tržby v březnu oproti únoru vzrostly o výrazných 1,3 % a v meziročním srovnání se reálně zvýšily o 6,1 %. Maloobchod tak v březnu více než korigoval slabší tržby za únor. V souhrnu za 1. čtvrtletí maloobchodní tržby bez automobilů ve stálých cenách oproti 4. čtvrtletí loňského roku vzrostly o 1,9 %. Tržby v maloobchodu ve stálých cenách byly zároveň v letošním 1. čtvrtletí nejvýše od 3. čtvrtletí 2022. Silné oživení domácí poptávky zároveň představuje určité riziko pro Českou národní banku (ČNB). Odeznívání inflace v jádrové složce a ve službách totiž díky sílícímu spotřebitelskému apetitu může probíhat pomaleji, než ČNB očekává.

Maloobchodní tržby v březnu meziměsíčně vzrostly ve všech hlavních skupinách – za potraviny o 0,5 %, za nepotravinářské zboží o 1,8 % a za pohonné hmoty o 1,9 %. V meziročním srovnání maloobchodní tržby rostly – za nepotravinářské zboží o 7,7 %, za potraviny o 4,0 % a za pohonné hmoty o 6,7 %.

Meziročně tržby rostly především v prodejnách s kosmetickými a toaletními výrobky (+27,4 %) a s farmaceutickým a zdravotnickým zbožím (+6,3 %). A dále prodejcům oděvů a obuvi (+5,2 %) a velmi solidně internetovým a zásilkovým obchodům (+14,9 %). Růst tržeb byl plošný v rámci sortimentních skupin.

Oživení maloobchodu v posledních dvou čtvrtletích, a především od začátku letošního roku je evidentní a souvisí především s ústupem inflace a obnoveným reálným růstem mezd. Zároveň od začátku roku prudce roste spotřebitelská důvěra a nezaměstnanost zůstává nízká. V tomto kontextu tak nelze vyloučit pokračující rychlé oživení spotřeby domácností v průběhu letošního roku.

V letošním roce lze podle mě očekávat růst maloobchodních tržeb v rozmezí 4 – 4,5 % a to v souvislosti s nižší inflací a reálným růstem mezd. Zároveň se však stále domnívám, že v dalších čtvrtletích letošního roku spotřebitelský boom ze začátku roku přeci jen zpomalí. A to i díky utaženější měnové politice ČNB. Úrokové sazby na vkladových účtech jsou totiž díky 2 % inflaci a vysokým úrokovým sazbám ČNB po dlouhé době reálně v kladných hodnotách, což část domácností více motivuje ke spoření. Stále je tak podle mě nutné počítat spíše s tím, že oživování maloobchodu bude v dalších čtvrtletích pozvolnější (zhruba 1 % mezikvartálně) a na úroveň maloobchodu bez automobilů z r. 2021 ve stálých cenách se nedostaneme ani letos, a pravděpodobně ani v roce 2025.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026