Klíčové události

- ČR: Běžný účet platební bilance v říjnu skončil přebytkem ve výši 19,8 mld. korun.

- Eurozóna: Evropská centrální banka ponechala diskontní úrokovou sazbu na úrovni 4 %.

- USA: Maloobchodní tržby v listopadu vzrostly o 0,3 % m/m. Nové týdenní žádosti o podporu v nezaměstnanosti do 9/12 poklesly na 202 tis.

Vývoj na devizovém trhu

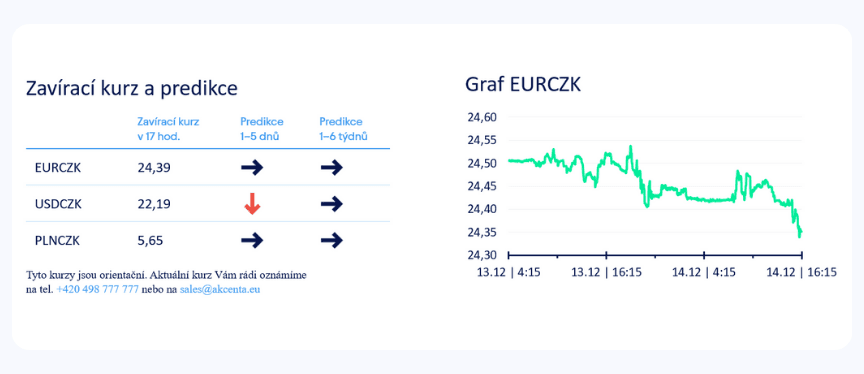

- EURCZK: Koruna vůči euru ve čtvrtek posílila a vrátila se zpět pod hladinu 24,40 CZK/EUR. Běžný účet platební bilance v říjnu skončil přebytkem ve výši 19,8 mld. korun, a to díky přebytkové bilanci zboží a služeb ve výši 36,5 mld. korun a nižšímu odlivu dividend z přímých investic (19,7 mld. korun). Kumulativně za období leden až říjen je běžný účet letos zatím v přebytku 33,1 mld. korun a po loňsku (-227,3 mld. korun) se tak zvyšuje pravděpodobnost, že běžný účet bude letos v mírném přebytku.

- USDCZK & PLNCZK: Vůči americkému dolaru včera koruna výrazně posílila (reakce na vývoj na EURUSD) a ke konci odpoledne se pohybovala pod hladinou 22,20 CZK/USD. Vůči polskému zlotému koruna posílila k úrovni 5,65 CZK/PLN.

- EURHUF & EURPLN: Zbylé středoevropské měny včera vůči euru mírně oslabily – maďarský forint k hladině 380 HUF/EUR a polský zlotý k úrovni 4,32 PLN/EUR.

- EURUSD: Na hlavním měnovém páru ve čtvrtek dále posilovalo euro, které těžilo z lehce holubičího zasedání amerického Fedu (středa večer). Již během čtvrtečního dopoledne se tak obchodování přesunulo výrazněji nad hladinu 1,09 USD/EUR a následně během tiskové konference s Ch. Lagardeovou po zasedání Evropské centrální banky (ECB) euro posílilo těsně pod hranici 1,10 USD/EUR. Dva dny tak stačily k tomu, aby euro vymazalo většinu ztrát z první poloviny prosince. Co zasedání ECB přineslo? Úrokové sazby zůstaly podle předpokladů beze změny a ačkoliv jasně nezaznělo, že cyklus zvyšování sazeb skončil, tak pravděpodobnost, že by ECB sazby ještě zvýšila je v podstatě nulová. ECB zároveň oznámila, že v první polovině příštího roku hodlá dále reinvestovat jistiny ze splatných cenných papírů (program PEPP) v plném rozsahu a ve druhé polovině roku začít objem portfolia PEPP snižovat tempem 7,5 mld. eur měsíčně. Nadále platí, že se ECB bude ohledně nastavení úrokových sazeb řídit příchozími daty. I když se HICP inflace v posledních měsících snížila, tak je podle ECB pravděpodobné, že v blízkém horizontu opět přechodně oživí. Na rozdíl od Fedu ECB na zasedání nediskutovala snížení sazeb v roce 2024. V nové makroekonomické prognóze snížila ECB pro příští rok prognózu na HICP inflaci (2,7 % oproti 3,2 % ze září), jádrovou HICP inflaci (2,7 % oproti 2,9 % ze září) i HDP (0,8 % oproti 1,0 % ze září). Hospodářský růst v eurozóně by tak měl zůstat utlumený i v nejbližším horizontu a inflace v příštím roce udržitelně sestoupit ke 2 %. Oproti Fedu tak ECB včera působila více jestřábím dojmem, což byl také důvod posílení eura.

Očekávaná data a události

- Eurozóna: Indexy PMI ve výrobě a ve službách (prosinec) – předběžné odhady, Zahraniční obchod se zbožím (říjen), Růst mezd (3. čtvrtletí)

- Německo: Indexy PMI ve výrobě a ve službách (prosinec) – předběžné odhady

- Polsko: Index spotřebitelských cen (listopad) – finální údaj

- USA: Index výrobní aktivity v okolí New Yorku (prosinec), Průmyslová produkce (listopad), Indexy PMI (prosinec) – předběžné odhady

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026