Klíčové události

- ČR: Spotřebitelské ceny v lednu vzrostly o 1,5 % m/m a o 2,3 % a v jádrové složce o 2,9 % r/r.

- Eurozóna: V zahraničním obchodu se zbožím v prosinci obchodní bilance přebytková ve výši 16,8 mld. eur.

- Polsko: Spotřebitelské ceny v lednu vzrostly o 0,4 % m/m a o 3,9 % r/r.

- USA: Maloobchodní tržby v lednu -0,8 % m/m a +0,6 % r/r a bez automobilů -0,6 % m/m. Nové týdenní žádosti o podporu v nezaměstnanosti do 10/2 poklesly na 212 tis. Index výrobní aktivity v okolí Philadelphie v únoru vzrostl na 5,2 z lednových -10,6 bodu. Průmyslová produkce v lednu -0,1 % m/m a 0 % r/r.

Vývoj na devizovém trhu

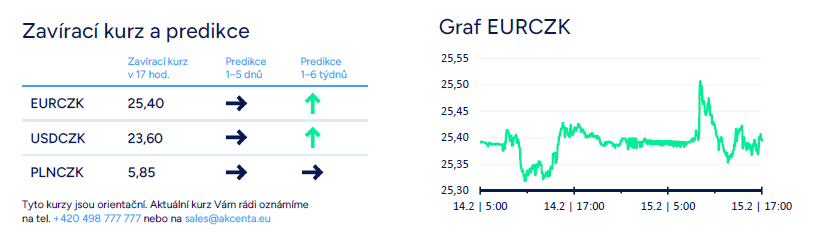

- EURCZK: Koruna vůči euru ve čtvrtek ráno po slabší lednové inflaci skokově oslabila k hladině 25,50 CZK/EUR. O této možnosti jsme psali ve čtvrtečních zprávách. Následně však koruna dokázala tyto ztráty smazat a obchodování se během dne vrátilo zpět pod hladinu 25,40 CZK/EUR. Koruna od začátku února oslabila již o 3 %, což je v takto krátkém časovém horizontu poměrně dost. Koruně však mohly pomoci i komentáře centrálních bankéřů (A. Michl, E. Zamrazilová), že úrokové sazby zůstanou výše. Může se zdát, že slabší lednová inflace otevírá bankovní radě ČNB prostor k rychlejšímu snižování úrokových sazeb, ale prudké oslabování koruny v posledních dvou týdnech bude podle nás naopak centrální bankéře nabádat k větší opatrnosti. Příliš rychlé snižování sazeb by totiž znamenalo tlak na další oslabování koruny a příliš slabá koruna může zase zpětně do hry vrátit větší inflační tlaky skrz dražší dovoz. Letos (2024) očekáváme růst inflace v rozmezí 2 – 2,5 %.

- USDCZK & PLNCZK: Vůči americkému dolaru koruna ve čtvrtek v souhrnu za celý den posílila a v závěru odpoledne se pohybovala v blízkosti hladiny 23,60 CZK/USD. Vůči polskému zlotému se koruna v průměru držela v okolí hladiny 5,85 CZK/PLN, ačkoliv obchodování bylo v průběhu dne poměrně volatilní.

- EURHUF & EURPLN: Ze zbylých středoevropských měn se včera maďarský forint vůči euru pohyboval primárně v rozmezí 388–389 HUF/EUR a polský zlotý v úzkém pásmu 4,34 – 4,35 PLN/EUR. Na mírně slabší lednovou inflaci v Polsku zlotý reagoval jen minimálně. Polská centrální banka (NBP) podle nás úrokové sazby zatím snižovat nebude, když očekává, že od 2. čtvrtletí inflace v meziročním vyjádření opět zrychlí.

- EURUSD: Americkému dolaru ve čtvrtek statistiky nepomohly a po slabších číslech z lednového maloobchodu (meziměsíční pokles tržeb a revize prosincových tržeb dolů) vůči euru oslabil až na úroveň 1,078 USD/EUR. Další zveřejněné statistiky v USA však vyzněly pozitivně – týdenní počet nových žádostí o podporu v nezaměstnanosti zůstává nízký a hodnota Philly indexu se zvýšila, ačkoliv struktura již tak dobrá nebyla. Obchodování v rozmezí 1,07 – 1,08 USD/EUR je pro dnešek nejpravděpodobnější variantou. Obchodování může být ovlivněno dlouhým víkendem v USA (v pondělí 19/2 je svátek a finanční trhy v USA jsou zavřené).

Očekávaná data a události

- Eurozóna: Projevy centrálních bankéřů (ECB) – Schnabelová

- Polsko: Index spotřebitelských cen (leden) – jádrová složka

- USA: Stavební povolení a zahájené stavby domů (leden), Index cen průmyslových výrobců (leden), Spotřebitelská důvěra podle Michiganské univerzity (únor), Projevy centrálních bankéřů (Fed) – Barr, Dalyová

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026