Klíčové události

- Německo: Spotřebitelská důvěra podle agentury GfK v červenci poklesla na -21,8 z červnových -21,0 bodu.

- USA: Stavební povolení v květnu finálně -2,8 % m/m. Prodeje novostaveb v květnu -11,3 % m/m.

Vývoj na devizovém trhu

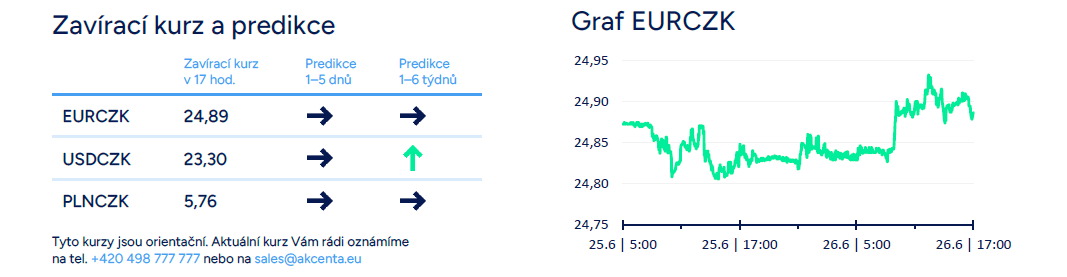

- EURCZK: Koruna včera nenavázala na vývoj ze začátku týdne, kdy posílila a v průběhu středy oslabila k hladině 24,90 CZK/EUR. Dnešní klíčovou domácí makroekonomickou událostí je jednoznačně zasedání bankovní rady České národní banky (ČNB). Po květnovém zasedání ČNB jsme začali počítat s tím, že od června centrální bankéři zpomalí snižování úrokových sazeb na 25 bodů na zasedání (v období únor až květen ČNB snižovala sazby 50 bodů na zasedání) a podobně uvažovala i většina účastníků finančního trhu. V průběhu června se však všichni centrální bankéři vyjadřovali v tom smyslu, že se v červnu budou rozhodovat mezi snížením sazeb o 25 či 50 bodů, což byl také důvod proč koruna začala v průběhu června postupně oslabovat. Aktuálně tak nelze říci, jak se ČNB rozhodne, když obě dvě varianty (snížení o 25 či 50 bodů) jsou stejně pravděpodobné. Právě tato nejistota sebou nese riziko výraznější reakce koruny na rozhodnutí ČNB. Snížení sazeb jen o 25 bodů by se podle nás promítlo posílením koruny zpět k hladině 24,70 CZK/EUR a níže. Naopak na snížení sazeb o 50 bodů by podle nás koruna reagovala oslabením k hranici 25 CZK/EUR a výše. Samozřejmě záležet bude i na vyznění tiskové konference s guvernérem A. Michlem. Na tom, že ČNB ve druhé polovině letošního roku snižování sazeb významněji zpomalí, se však podle nás nic měnit nebude, což by mělo výsledně pomáhat i koruně (s udržitelným oslabením koruny výrazněji nad hranici 25 kvůli ČNB ve 3. čtvrtletí spíše nepočítáme). Nejistotou je však pro korunu vývoj na eurodolaru (posilování dolaru) a to nyní i v návaznosti na politické riziko (již o víkendu 1. kolo parlamentních voleb ve Francii).

- USDCZK & PLNCZK: Vůči americkému dolaru včera koruna oslabila nad hladinu 23,30 CZK/USD (kombinace vývoje na eurodolaru a oslabení koruny vůči euru). Vůči polskému zlotému koruna mírně posílila a v závěru středečního odpoledne se nacházela v blízkosti hladiny 5,76 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn se včera maďarský forint vůči euru pohyboval v rozmezí 396–397 HUF/EUR. Polský zlotý oslabil a v závěru odpoledne se nacházel těsně pod hladinou 4,32 PLN/EUR.

- EURUSD: Na hlavním měnovém páru včera euro v průběhu dne oslabovalo a odpoledne se krátce propadlo na úroveň 1,067 USD/EUR. Dolaru včera pomohl růst výnosů amerických vládních dluhopisů (někteří američtí centrální bankéři uvádějí, že letos neočekávají snížení úrokových sazeb – např. Bowmanová) a nelze vyloučit ani zvyšující se nervozitu finančního trhu před víkendovými volbami ve Francii (riziková přirážka francouzských oproti německým dluhopisům se však zatím v tomto týdnu nezvyšuje). Z pohledu makroekonomických statistik byl včerejšek nezajímavý. Dnešek nabídne zajímavější údaje, a to především z USA.

Očekávaná data a události

- ČR: Zasedání bankovní rady České národní banky

- Eurozóna: Peněžní zásoba M3 (květen), Index ekonomického sentimentu (červen)

- USA: Objednávky zboží dlouhodobé spotřeby (květen), Hrubý domácí produkt (1. čtvrtletí) – finálně, Nové týdenní žádosti o podporu v nezaměstnanosti (do 22/6), Obchodní bilance (květen), Rozjednané prodeje nemovitostí (květen)

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026