Klíčové události

- ČR: Ceny průmyslových výrobců v lednu +2,5 % m/m a -1,8 % r/r a ceny zemědělských výrobců +0,7 % m/m a -19,8 % r/r.

- Eurozóna: Index ekonomického sentimentu v únoru mírně poklesl na 95,4 z lednových 96,1 bodu.

- USA: Hrubý domácí produkt ve 4. čtvrtletí po zpřesnění revidován mírně dolů na 3,2 % k/k anualizovaně. Obchodní bilance v lednu skončila schodkem 90,2 mld. dolarů.

Vývoj na devizovém trhu

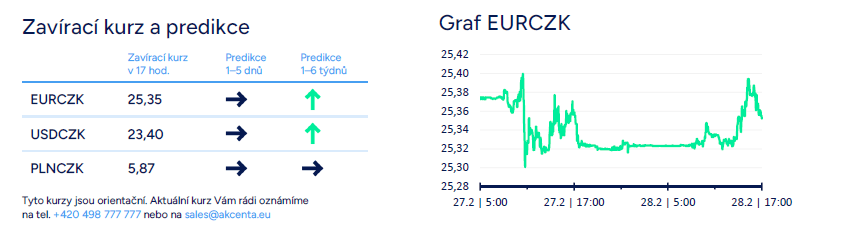

- EURCZK: Koruna vůči euru ve středu mírně oslabila. Z několikadenního nadhledu pokračuje obchodování v rozmezí 25,30 – 25,40 CZK/EUR. Z domácích makroekonomických statistik byly včera zveřejněny lednové indexy cen výrobců. Ceny v průmyslu v meziročním srovnání poklesly o 1,8 %, což byl první pokles od listopadu 2020. Výrazný meziroční pokles cen v lednu pokračoval u zemědělských výrobců (téměř -20 %). Meziroční dynamika zvolnila i u stavebních prací (2 %). K mírnému zrychlení meziročního tempa došlo jen u tržních služeb pro podniky (4,6 %) a to především díky růstu cen za reklamní služby a průzkum trhu. V souhrnu lednový vývoj výrobních cen potvrdil, že nákladové tlaky v tuzemské ekonomice odeznívají.

- USDCZK & PLNCZK: Vůči americkému dolaru koruna ve středu mírně oslabila a v průběhu dne se obchodovalo nad hladinou 23,40 CZK/USD. Vůči polskému zlotému koruna po dopoledním oslabení na úroveň 5,90 CZK/PLN během odpoledne ztráty smazala.

- EURHUF & EURPLN: Ze zbylých středoevropských měn se večera nedařilo maďarskému forintu, který vůči euru oslabil k úrovni 394 HUF/EUR (nejslabší hodnoty forintu od loňského září). Forint se dostal pod silnější prodejní tlak po úterním zasedání Maďarské centrální banky (MNB), na kterém MNB snížila úrokové sazby o 100 bodů. Polský zlotý sice včera v první polovině dne krátce posílil pod hladinu 4,30 PLN/EUR, ale následně během odpoledne oslabil a ke konci středečního odpoledne se nacházel v blízkosti hladiny 4,32 PLN/EUR. Dnes může zlotý reagovat na domácí statistiky – inflace a HDP.

- EURUSD: Na hlavním měnovém páru euro ve středu ráno oslabilo až těsně pod hladinu 1,08 USD/EUR. V průběhu dne však euro dokázalo část ztrát umazat. Z makroekonomických statistik byl v eurozóně zveřejněn lehce horší index ekonomického sentimentu za únor (překvapivý pokles ve službách) a v USA došlo k mírné revizi dolů u amerického HDP. Zatímco první polovina týdne byla na důležité statistiky spíše chudší, tak dnes bude poutat již výraznější pozornost předběžný odhad únorové CPI inflace v Německu a odpoledne PCE inflace v USA. To by se výsledně mohlo promítnout i do větších pohybů na eurodolaru. K tomu, že by se však dnes EURUSD dostal výrazněji mimo rozmezí 1,08 – 1,09 USD/EUR zůstáváme zatím skeptičtí (na to si budeme muset počkat spíše až do dalšího týdne).

Očekávaná data a události

- ČR: Statistika měnového vývoje (leden)

- Německo: Maloobchodní tržby (leden), Míra nezaměstnanosti (únor), Index spotřebitelských cen CPI (únor) – předběžně

- Polsko: Index spotřebitelských cen (leden), Hrubý domácí produkt (4. čtvrtletí)

- USA: Jádrový deflátor výdajů na osobní spotřebu PCE (leden), Nové týdenní žádosti o podporu v nezaměstnanosti (do 24/2), Rozjednané prodeje nemovitostí (leden), Projevy centrálních bankéřů (Fed) – Bostic, Goolsbee, Mesterová

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026