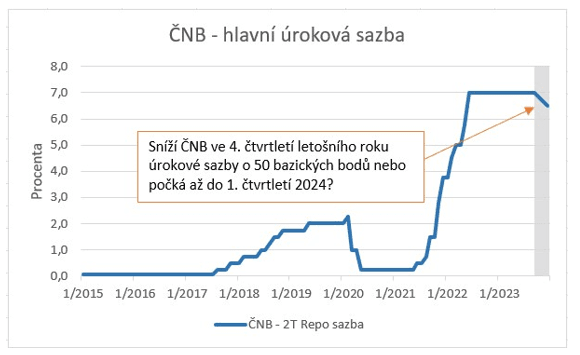

Bankovní rada České národní banky (ČNB) v souladu s předpoklady ponechala na dnešním zasedání úrokové sazby beze změny. Hlavní sazba, 2T Repo, tak setrvává na 7 %. Naposledy se sazby měnily loni v červnu. ČNB tak nenapodobila další centrální banky (maďarskou MNB a polskou NBP) ve středoevropském regionu, které v září sazby snižovaly. Bankovní rada ČNB se většinově (všech sedm členů) vymezila proti základnímu scénáři aktuální makroekonomické prognózy, který nastiňuje první snížení sazeb již na 3. čtvrtletí.

Guvernér A. Michl zároveň prohlásil, že snižování úrokových sazeb ze strany ČNB bude v budoucích čtvrtletích pomalejší, než předpokládá základní scénář prognózy. To jde ruku v ruce s tím, co ČNB dlouhodobě komunikuje, tj. vyšší sazby po delší dobu. Na tiskové konferenci guvernér A. Michl prohlásil, že snižování sazeb nebylo na dnešním zasedání bankovní rady na stole, ale že byla diskutována strategie budoucího snižování sazeb. Rozhodování bankovní rady na dalších zasedáních bude silně odvislé od nově příchozích dat. Pokud vyjdu z předchozích vyjádření A. Michla, tak snížení sazeb guvernér podmiňuje sestoupáním spotřebitelské inflace ke 2 %, což nebude dříve než na začátku příštího roku.

Čistě na základě guvernérových slov by tak první snížení sazeb připadlo až na 1. čtvrtletí r. 2024. Guvernér však není v bankovní radě sám a další členové mohou mít v tomto směru trochu rozdílný názor. Na listopadovém zasedání ČNB budou mít centrální bankéři k dispozici zářijovou spotřebitelkou inflaci či předběžný odhad HDP za 3. čtvrtletí a samozřejmě i novou makroekonomickou prognózu. Snížení úrokových sazeb již v listopadu, případně na prosincovém zasedání, tak podle mě zůstává stále ve hře a nelze ho vyloučit.

Hodně bude záviset na vývoji proinflačních rizik. Především aktuálně rostoucí ceny ropy v kombinaci s nejistotou lednového zvýšení cen (lednová spotřebitelská inflace bude zveřejněna zkraje února) a utaženým pracovním trhem lze aktuálně označit za významná proinflační rizika. Nejistotu v tomto směru představuje i slabší kurz koruny či vládní fiskální balíček.Po dnešním zasedání je pravděpodobnost snížení sazeb již ve 4. čtvrtletí vyrovnaná padesát na padesát. Výsledně však podle mě není až tak důležité, jestli ČNB začne sazby snižovat ještě letos nebo až v 1. čtvrtletí příštího roku, ale to, jak rychle bude snižování sazeb během příštího roku probíhat.

Centrální bankéři víceméně shodně avizují, že snižování sazeb bude opatrné a pozvolné a sazby se po delší období (příštích 5 let) budou v průměru nacházet na vyšších úrovních, než tomu bylo po r. 2008. Já vidím riziko, že sazby v příštím roce půjdou dolů rychleji, než ČNB aktuálně avizuje. A to v případě rychlejšího odeznívání inflace a slabého hospodářského vývoje v ČR i v eurozóně. Moudřejší v tomto směru však budeme až v dalších čtvrtletích

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026