Další posilování koruny možné, ale nezbytnou podmínkou je pozitivní vývoj ve vnějším prostředí

21. 05. 2024

Koruna od začátku května vůči euru posílila téměř o 50 haléřů (o necelá 2 %) a obchodování se v posledních dnech usadilo v blízkosti hladiny 24,70 CZK/EUR. Jedná se o nejsilnější hodnoty české měny za poslední čtyři měsíce. Koruna je momentálně výrazně silnější, než je průměr za poslední tři měsíce (v období únor až duben průměrný kurz 25,27 CZK/EUR) a zároveň i silnější, než ukazuje nová prognóza České národní banky (ČNB) s kurzem koruny vůči euru ve 2. čtvrtletí na úrovni 25,20 CZK/EUR. Co stojí za květnovým posilováním koruny, co znamená silnější kurz koruny pro nastavení měnové politiky ČNB a co očekávat od koruny ve zbytku 2. čtvrtletí a ve druhé polovině roku?

Důležitým impulsem k posílení koruny bylo hned na začátku května zasedání bankovní rady ČNB. V nové makroekonomické prognóze totiž ČNB významně poupravila křivku budoucího vývoje úrokových sazeb. Nově prognóza indikuje pro letošní 4. čtvrtletí dvoutýdenní repo sazbu na 4,4 %, zatímco ještě únorová prognóza naznačovala tuto sazbu na 3 %. Tuzemští centrální bankéři sice v červnu a ve druhé polovině letošního roku budou úrokové sazby dále snižovat, ale pozvolněji, než byla očekávání finančního trhu. Další impuls k posílení koruna dostala na začátku minulého týdne poté, co spotřebitelská inflace v dubnu zrychlila na meziročních 2,9 %. Vysvětlení je následující – vyšší, než očekávaný růst inflace znamená, že ČNB bude s dalším snižováním úrokových pravděpodobně postupovat pomaleji a opatrněji. Kromě toho v 1. čtvrtletí došlo k rychlejšímu oživení spotřeby domácností a obnovil se růst reálných mezd (v obou případech se jedná o mírně proinflační rizika). A v neposlední řadě koruna zatím v květnu těží i z oslabování amerického dolaru. Většinou platí vztah, že pokud dolar oslabuje vůči euru, tak koruna posiluje vůči dolaru i euru.

Co znamená silnější koruna pro nastavení měnové politiky ČNB? Především je nutné zmínit, že silnější koruna utahuje měnové podmínky v domácí ekonomice. Posilování koruny ceteris paribus znamená pokles dovozních cen a pokles vývozů a nárůst dovozů s následným ochlazením poptávky, pracovního trhu a výsledně až poklesem inflace. Toliko ve zkratce teorie transmise měnové politiky, respektive kurzového kanálu. Realita je samozřejmě složitější. Základní premisa však platí. Pokud má ČNB v nové prognóze průměrný kurz koruny k euru na 25,1 CZK/EUR (2. čtvrtletí) a 25 CZK/EUR (3. a 4. čtvrtletí), tak platí, že čím silnější bude koruna oproti prognóze, tím větší má ČNB prostor pro rychlejší snižování úrokových sazeb oproti prognóze.

Velmi zjednodušený příměr je takový, že posílení koruny vůči euru o 1 % působí podobně jako zvýšení úrokových sazeb o 25 bazických bodů. Aktuální posilování koruny tak vlastně otevírá prostor bankovní radě k rychlejšímu snižování sazeb. Bankovní rada ČNB však podle mě takto postupovat nebude a zvolí opatrný přístup s pozvolným snižováním sazeb, jak píši ve druhém odstavci. Devizový kurz je totiž poměrně volatilní veličinou a aby bankovní rada zvažovala díky silnějšímu kurzu rychlejší snižování sazeb, tak by muselo být posilování koruny ještě výraznější a především udržitelné. Pokud by se koruna v létě dostala k hladině 24,1 CZK/EUR (průměrný kurz koruny ze 3. čtvrtletí 2023) a na těchto úrovních se udržela, tak by bankovní rada mohla rychlejší snížení sazeb zvažovat, ale při současných hodnotách koruny je podle mě tato diskuze zatím bezpředmětná. Navíc i členové bankovní rady (konkrétně T. Holub), kteří se v posledních měsících chtěli sazby snižovat výrazněji, nyní mění názor a vývoj domácí ekonomiky podle nich aktuálně hovoří proti rychlejšímu snižování sazeb.

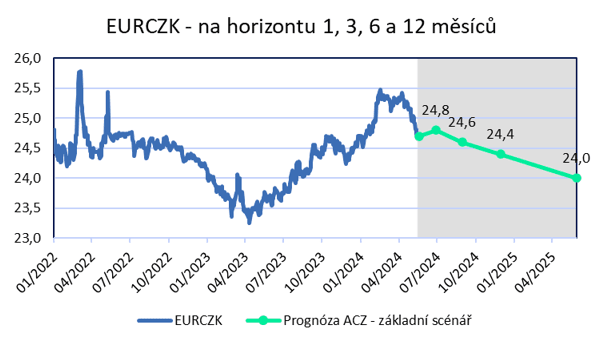

A jaký očekávat další vývoj koruny vůči euru? V květnu za posilováním koruny dominantně stojí měnová politika ČNB, konkrétně nově načrtnutá trajektorie úrokových sazeb, na kterou reagovaly tržní úrokové sazby a samozřejmě i kurz koruny. Od začátku letošního roku se však zlepšují i fundamenty české ekonomiky. Po 1. čtvrtletí to vypadá na rychlejší růst HDP v letošním roce a vztah mezi HDP a korunou je historicky většinou takový, že koruna má tendenci posilovat v období růstu české ekonomiky. Zároveň se v 1. čtvrtletí letošního roku výrazněji do přebytku dostal běžný účet (BÚ) platební bilance a to hodně díky silně přebytkové obchodní bilanci se zbožím. Zde přitom většinou platí, že čím výraznější přebytek BÚ relativně k HDP, tím větší prostor pro posílení koruny. Zatímco krátkodobě (týdny) může mít koruna s dalším posilováním vůči euru problémy, tak během druhé poloviny letošního roku si naopak může připsat další zisky, jak je načrtnuto v grafu. Další posilování koruny je však podmíněno pozitivním vývojem ve vnějším prostředí, tj. v USA nedojde k hospodářské recesi, v eurozóně se udrží oživení ekonomické aktivity ve službách a začne se pomalu zlepšovat i situace v průmyslu a v Číně se realitní krize udrží pod kontrolou. Specifickým rizikem jsou navíc podzimní prezidentské volby v USA.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026