Impuls k oslabení koruny dala ČNB finančním trhům již na srpnovém zasedání

12. 09. 2023

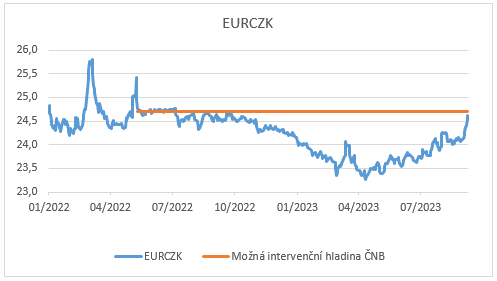

Koruna se vůči euru od minulé středy nachází pod silným prodejním tlakem a výrazně oslabuje. Dnes ráno (12/9) se již obchodování dostalo nad hladinu 24,60 CZK/EUR, což jsou nejslabší hodnoty české měny od loňského října. Koruna se tak velmi rychle přibližuje úrovním (zhruba hladina 24,70 CZK/EUR), na kterých loni v létě intervenovala Česká národní banka (ČNB).Česká koruna oslabuje kvůli následkům snížení úrokových sazeb v Polsku, což vyvolalo obavy o možné kroky ČNB.

Co stojí za výrazným oslabováním české měny v posledních dnech? Oslabování koruny nastartovala minulý týden ve středu odpoledne Polská centrální banka (NBP), která překvapivě snížila úrokové sazby o 75 bazických bodů (pokles hlavní sazby na 6 % z 6,75 %). To vedlo ke skokovému oslabení polského zlotého, který sebou vzal i českou měnu. Účastníci finančních trhů totiž po překvapivém rozhodnutí NBP logicky začali uvažovat následujícím způsobem. Pokud začala sazby snižovat NBP, jakou máme jistotu, že se k podobnému kroku v září neodhodlá i ČNB? A pokud ČNB nesníží sazby v září, tak se zvyšují šance, že tak učiní ve 4. čtvrtletí. Obzvláště, když vysoká spotřebitelská inflace začíná zjevně odeznívat a výhled na hospodářské oživení tuzemské ekonomiky se zhoršuje. V případě inflace je nutné se dívat na meziměsíční vývoj v posledních dvou čtvrtletích, nikoliv na meziroční srovnání, které nám žádné vpřed hledící informace neposkytuje!

Aktuální oslabování koruny lze tedy vysvětlit tak, že finanční trhy diskontují budoucí snižování sazeb ze strany ČNB. A slovo budoucí se již pravděpodobně počítá na měsíce, ne na čtvrtletí. Na korunu navíc doléhá i nervozita před blížícím se zasedáním Evropské centrální banky (ECB), které se již uskuteční tento čtvrtek (14/9) a kde rozhodně nelze vyloučit, že dojde k ještě jednomu zvýšení sazeb o 25 bazických bodů, tj. posun diskontní úrokové sazby na 4 %. Pokud by k tomu došlo, tak by se jednalo o nejvyšší úroveň úrokových sazeb v historii ECB.

Pokud se na oslabování koruny podíváme z trochu většího nadhledu optikou posledních několika týdnů, tak zjistíme, že impuls k oslabení koruny poskytla na začátku srpna sama ČNB. Ta totiž na srpnovém zasedání formálně ukončila intervenční režim a nepřímo tak finančním trhům sdělila, že již pro aplikaci měnové politiky nepotřebuje tak silnou korunu. I když se toto sdělení ČNB následně snažila bagatelizovat, tak faktem zůstává, že si tímto krokem ČNB pootevřela dveře ke snížení úrokových sazeb na dalších zasedáních. A zároveň tímto krokem ČNB i vyzvala finanční trhy, aby otestovaly, jak velké oslabení koruny ČNB ještě snese, a jaké již nikoliv.

A vše nasvědčuje tomu, že toto testování ČNB právě aktuálně probíhá. Samozřejmě je těžké říci, jaké oslabení koruny již bude pro ČNB neúnosné. Pohled do historie ukazuje, že by to mohlo být právě okolí hladiny 24,70 CZK/EUR, ale jisté to rozhodně není. Další výraznější koruny až k hranici 25 CZK/EUR a případně i výše krátkodobě rozhodně vyloučit nelze. Obecně platí, že se slabším kurzem koruny se zvyšuje i pravděpodobnost zásahu ČNB. Vzhledem k objemu devizových rezerv ČNB (v srpnu 130,3 mld. eur) by neměl být problém oslabování koruny zastavit. Zároveň je však guvernér A. Michl znám svou nechutí zasahovat do tržního vývoje. Nic jiného však ČNB pravděpodobně stejně nakonec nezbude.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026