Klíčové události

- Eurozóna: Průmyslová produkce v říjnu poklesla o 0,7 % m/m a o 6,6 % r/r.

- Německo: Běžný účet platební bilance v říjnu skončil přebytkem ve výši 21,4 mld. eur.

- USA: Ceny průmyslových výrobců v listopadu 0 % m/m a +0,9 % r/r. Americký Fed ponechal hlavní úrokovou sazbu v rozmezí 5,25 – 5,50 %.

Vývoj na devizovém trhu

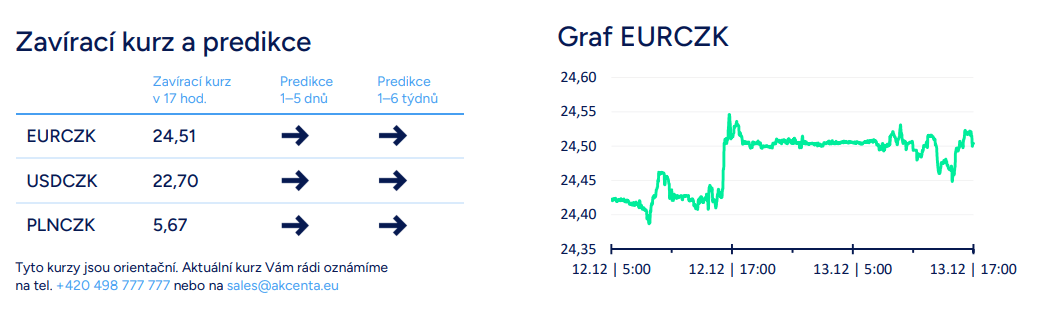

- EURCZK: Koruna si ve středu vůči euru další ztráty nepřipsala, když se obchodovalo primárně v okolí hladiny 24,50 CZK/EUR. Domácí makroekonomický kalendář byl včera prázdný. Dnes sice bude zveřejněna říjnová platební bilance, ale dopad na kurz koruny bude pravděpodobně veškerý žádný. K měnové politice se před blížícím se zasedáním bankovní rady České národní banky (ČNB) vyjádřila viceguvernérka E. Zamrazilová, která avizovala, že je ohledně prosincového snížení úrokových sazeb nastavena 50 na 50. A podobně je na tom většina bankovní rady, takže i náš odhad směrem k prosinci je „prostě nevíme“ s tím, že obě varianty (stabilita i snížení o 25 bodů) jsou reálné.

- USDCZK & PLNCZK: Obchodování koruny vůči americkému dolaru se včera během dne až na výjimky odehrávalo v širším okolí hladiny 22,70 CZK/USD a vyčkávalo se na večerní zasedání amerického Fedu, po kterém koruna prudce posílila. Vůči polskému zlotému včera koruna velmi pozvolna oslabovala na úroveň 5,67 CZK/PLN ke konci odpoledne.

- EURHUF & EURPLN: Ze zbylých středoevropských měn včera maďarský forint posílil těsně nad hladinu 380 HUF/EUR. A dařilo se i polskému zlotému, který ke konci odpoledne posílil k úrovni 4,32 PLN/EUR a po Fedu až na 4,30 PLN/EUR.

- EURUSD: Obchodování na hlavním měnovém páru se ve středu během dne odehrávalo v okolí hladiny 1,08 USD/EUR a vyčkávalo se na večerní výsledky ze zasedání amerického Fedu. Dopředu bylo jasné, že Fed s úrokovými sazbami hýbat nebude a pozornost finančních trhů se tak primárně upínala k nové makroekonomické prognóze a k tomu jak a zda se šéf Fedu J. Powell vyjádří k vývoji sazeb v příštím roce. V posledních týdnech totiž trhy začaly masivně zaceňovat výraznější pokles sazeb v příštím roce a při pohledu na novou prognózu Fedu zdá se oprávněně. Fed totiž v nové prognóze avizoval pokles sazeb o 75 bodů pro příští rok na 4,6 % oproti 5,1 % v zářijové prognóze. O něco slabší by měla být podle nové prognózy v příštím roce i jádrová inflace (2,4 %) oproti 2,6 % v září. Nižší jádrová inflace letos i v příštím roce rovná se větší prostor pro Fed snížit úrokové sazby. Pokud jde o HDP, tak Fed pro příští rok prognózuje růst o 1,4 %, tedy bez recese. Na následné tiskové konferenci J. Powell již vyznění prognózy nezvrátil a nepomohlo ani opakování, že inflace zůstává stále vysoko a zvýšení sazeb ještě nelze zcela vyloučit. V reakci na Fed euro ve středu večer posílilo směrem k hladině 1,09 USD/EUR. Dnes je na řadě Evropská centrální banka, což znamená výrazně vyšší volatilitu na eurodolaru v odpoledních hodinách.

Očekávaná data a události

- ČR: Běžný účet platební bilance (říjen)

- Eurozóna: Zasedání Evropské centrální banky

- USA: Maloobchodní tržby (listopad), Nové týdenní žádosti o podporu v nezaměstnanosti (do 9/12)

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026