Klíčové události

- Polsko: V soukromém sektoru v červenci mzdy vzrostly o 10,6 % r/r a zaměstnanost poklesla o 0,4 % r/r. Průmyslová produkce v červenci -0,2 % m/m a +2,2 % r/r (sezónně očistěná data). Ceny průmyslových výrobců v červenci 0 % m/m a -4,8 % r/r.

- USA: Záznam z červencového zasedání FOMC (Fed) potvrdil, že jsou američtí centrální bankéři na zářijovém zasedání připraveni snížit úrokové sazby.

Vývoj na devizovém trhu

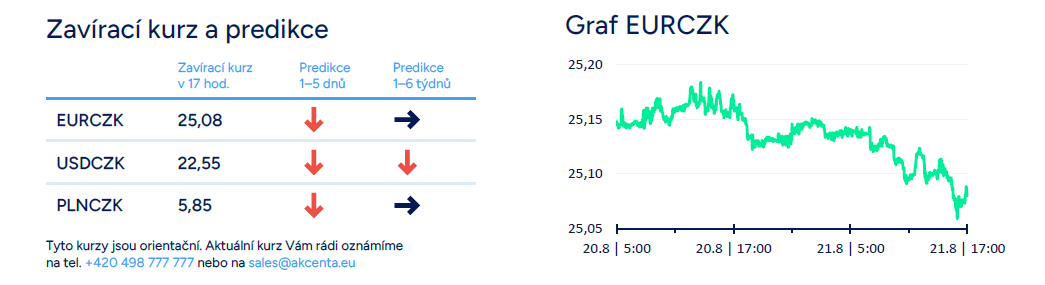

- EURCZK: Koruna ve středu dopoledne bez zjevných fundamentálních důvodů posílila pod hladinu 25,10 CZK/EUR (nejsilnější hodnoty koruny za posledních šest týdnů), kde se následně pohybovala i odpoledne. Koruna tak dále rozšířila zisky z předchozích dnů. České měně v tomto týdnu zatím pomáhá vývoj na eurodolaru (oslabování dolaru) a i sentiment na finančních trzích zůstává solidní. Ve druhé polovině týdne tak nelze vyloučit, že koruna ještě posílí a otestuje hranici 25 CZK/EUR. Domácí makroekonomický kalendář zůstává prázdný, přičemž dnes dopoledne mohou kurz koruny ovlivnit předběžné výsledky srpnových PMI indexů v Německu. Pokud by PMI zklamaly, tak by koruna pravděpodobně část zisků z první poloviny týdne odevzdala.

- USDCZK & PLNCZK: Vůči americkému dolaru včera koruna ještě dále posílila pod hladinu 22,60 CZK/USD a zisky si připsala i vůči polskému zlotému – hladina 5,85 CZK/PLN v závěru středečního odpoledne.

- EURHUF & EURPLN: Ze zbylých středoevropských měn včera maďarský forint posílil k hladině 392 HUF/EUR. Polský zlotý vůči euru ve středu ráno oslabil a následně se obchodování odehrávalo primárně v rozmezí 4,28 – 4,29 PLN/EUR. Včera zveřejněná červencová čísla z polské ekonomiky mírně zklamala – nižší růst průmyslové produkce i mezd v soukromém sektoru ve srovnání s tržními odhady.

- EURUSD: Na hlavním měnovém páru se ve středu obchodování udrželo nad hladinou 1,11 USD/EUR. Makroekonomický kalendář na obou stranách Atlantiku byl prázdný s výjimkou večerního zveřejnění záznamu (minutes) z červencového zasedání amerického Fedu. Druhá polovina týdne již bude na makro čísla a události bohatší. Dnes dopoledne budou zveřejněny srpnové indexy PMI ve službách a ve výrobě. Pokud by PMI zklamaly, tak by se obchodování na eurodolaru mohlo vrátit pod hladinu 1,11 USD/EUR. Záviset však bude i na odpoledních datech z USA. Z ostře sledovaného amerického pracovního trhu budou publikovány pravidelné nové týdenní žádosti o podporu v nezaměstnanosti (v posledních týdnech měl počet nových žádostí sestupnou tendenci). Spíše však očekáváme, že výrazné pohyby na eurodolaru přijdou až v pátek později odpoledne v souvislosti s vystoupením šéfa amerického Fedu J. Powella na konferenci v Jackson Hole.

Očekávaná data a události

- Eurozóna: Indexy PMI ve službách a ve výrobě (srpen) – předběžné odhady, Záznam z červencového zasedání Evropské centrální banky, Spotřebitelská důvěra (srpen) – předběžný odhad

- Německo: Indexy PMI ve službách a ve výrobě (srpen) – předběžné odhady

- Polsko: Maloobchodní tržby (červenec)

- USA: Index národní ekonomické aktivity podle pobočky Fedu v Chicagu (červenec), Nové týdenní žádosti o podporu v nezaměstnanosti (do 17/8), Indexy PMI ve službách a ve výrobě (srpen) – předběžné odhady, Prodeje starších domů (červenec)

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026