Klíčové události a ukazatele

- ČR: Ceny průmyslových výrobců v lednu +0,2 % m/m a +0,5 % r/r a ceny zemědělských výrobců +1,5 % m/m a +9,1 % r/r. Hrubý domácí produkt ve 4. čtvrtletí podle zpřesněného odhadu +0,7 % k/k, +1,8 % r/r a za celý rok 2024 +1,0 %.

- Eurozóna: Index spotřebitelských cen HICP v lednu finálně -0,3 % m/m a +2,5 % r/r, v jádrové složce -0,9 % m/m a +2,7 % r/r.

- Německo: Parlamentní volby v Německu vyhrála CDU/CSU. Index podnikatelského klimatu Ifo v únoru stagnoval na hodnotě 85,2 bodu.

- Polsko: Maloobchodní tržby v lednu +4,8 % r/r. Hrubý domácí produkt ve 4. čtvrtletí po zpřesnění +1,3 % k/k a +3,2 % r/r.

- USA: Hrubý domácí produkt ve 4. čtvrtletí podle zpřesněného odhadu +2,3 % k/k anualizovaně.

Očekávané události a ukazatele

- ČR: Index PMI ve výrobě (únor). Index spotřebitelských cen CPI (únor) – předběžný odhad. Průměrná mzda (4. čtvrtletí).

- Eurozóna: Index spotřebitelských cen HICP (únor) – předběžný odhad. Zasedání Evropské centrální banky.

- Německo: Nové průmyslové zakázky (leden).

- Polsko: Index PMI ve výrobním sektoru (únor).

- USA: Index ISM v sektoru služeb (únor). Míra nezaměstnanosti a tvorba pracovních míst NFP (únor).

Vývoj EUR/CZK

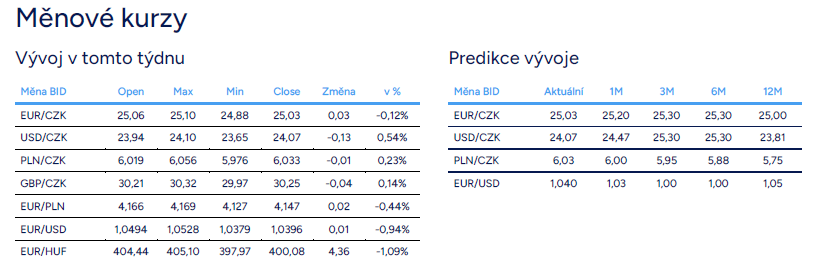

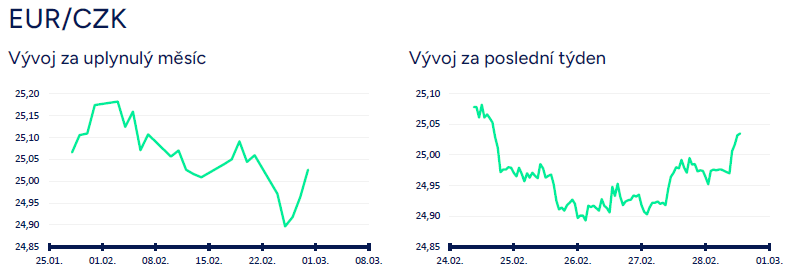

- Koruna vůči euru v první polovině tohoto týdne dokázala posílit až na úroveň 24,90 CZK/EUR, na nejsilnější hodnoty od loňského června. Tyto zisky však česká měna dlouho neudržela. V závěru týdne se totiž obchodování vrátilo zpět nad hranici 25 CZK/EUR, když impulsem byla informace, že USA zavedou cla na Kanadu a Mexiko již 4. března a 25 % cla na Evropskou unii budou následovat „velmi brzy“. Bohužel se potvrzuje, že se zavedením cel to D. Trump a americká administrativa myslí vážně. Těžko však k tomuto tématu říci něco konkrétnějšího, protože detaily jsou stále zahaleny v mlze. Cla se pravděpodobně dotknou hlavně automobilů, léčiv a polovodičů, ale s otazníkem je výše celní sazby, dočasnost či trvalost zavedení cel, možnost rozšíření na další skupiny zboží a v neposlední řadě i časový rámec zavedení cel. Z těchto důvodu nelze ani přesněji odhadnout dopad cel na českou ekonomiku. V obecné rovině samozřejmě platí, že dopad do HDP by byl letos negativní v lepším případě o 0,1 – 0,3 procentního bodu, v horším případě až 0,5 procentního bodu. Dopad na ČR by byl hlavně zprostředkovaný skrz slabší poptávku a utlumenější růst v eurozóně.

- S tím, jak se koruna v tomto týdnu podívala pod hranici 25 CZK/EUR, se samozřejmě pojí otázka, zda je únorové posilování koruny udržitelné a zda se v březnu může koruna podívat ještě na silnější hodnoty. Vycházím z předpokladu, že za posledním posílením koruny stála kombinace faktorů – německé volby, oslabování amerického dolaru a pokles amerických úrokových sazeb a v neposlední řadě samozřejmě blížící se konec války na Ukrajině. Z této „euforie“ mimo jiné těžily i další středoevropské měny. Problémem je, že aby bylo posilování koruny udržitelné, tak je potřeba, aby se pozitivní očekávání začala postupně promítat i do reálných makroekonomických čísel. A to nemusí být úplně jednoduché. Pokud se euforie na finanční trhy vrátí, tak se na začátku března může obchodování opět stočit pod hranici 25 CZK/EUR. Pokud však finanční trh ovládne větší nejistota a obavy z cel (hodně bude v tomto směru záležet na tom, zda 4. března budou skutečně zavedena cla na Kanadu a Mexiko), tak může koruna naopak dále oslabovat směrem k hladině 25,10 CZK/EUR a výše.

- Z domácích makroekonomických statistik v tomto týdnu poutal pozornost zpřesněný odhad HDP za 4. čtvrtletí loňského roku. HDP +0,7 % k/k a +1,8 % r/r, což je zlepšení oproti předběžnému odhadu (+0,5 % k/k a +1,6 % r/r). V souhrnu za rok 2024 HDP vzrostl o 1 %. K mezičtvrtletnímu růstu HDP ve 4. čtvrtletí přispívala primárně spotřeba domácností a změna stavu zásob, zatímco investice (tvorba hrubého fixního kapitálu) a zahraniční obchod přispívaly negativně. O poznání horší výsledek nabídl pro 4. čtvrtletí i pro celý loňský rok vývoj hrubé přidané hodnoty (HPH). HPH ve 4. čtvrtletí 0 % k/k a za celý rok 2024 jen +0,3 %. Za růstem české ekonomiky v loňském roce stála dominantně spotřeba, primárně domácností a v menší míře vlády, zatímco mírně negativně působil čistý export a výrazněji negativně pokles investic. Ve 4. čtvrtletí byl navíc pokles investic dost plošný. V letošním roce by měla dynamika HDP zrychlit, ale k hospodářskému růstu nad 2 % jsem dost skeptický. I letos bude pokračovat oživování spotřeby domácností, a to díky reálnému růstu mezd a dohánění výpadku spotřeby z let 2022 a 2023. Obratem je však třeba zmínit, že spotřebitelská důvěra na začátku letošního roku poklesla, takže minimálně 1. čtvrtletí může být z pohledu spotřeby domácností slabší (žádná tvrdá data jako např. maloobchod, však zatím nejsou k dispozici). Výraznější oživení investic podle mě také není úplně ve hře – nejistota tuzemských podniků v kombinaci s pokračující slabou zahraniční poptávkou.

Vývoj USD/CZK

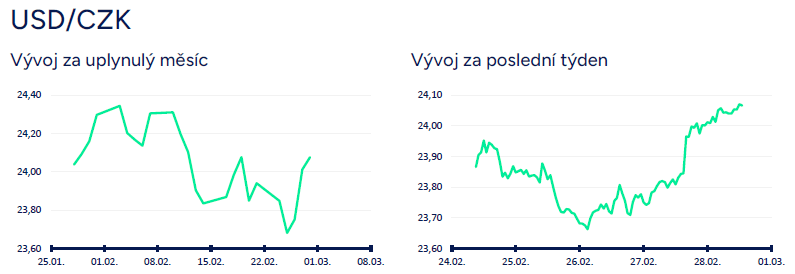

- Koruna v první polovině tohoto týdne vůči americkému dolaru sice posílila až k hladině 23,70 CZK/USD, ale čtvrteční informace o tom, že 4. března zavedou USA cla na Mexiko a Kanadu způsobila prudké posílení dolaru a obchodování se přesunulo nad hladinu 24 CZK/USD. Momentálně se ukazuje, jak moc je vývoj kolem cel dynamický a nevyzpytatelný. Začátek února byl na finančních trzích ve znamení obav z rychlého zavádění cel, které následně poklesly poté, co byla cla na Kanadu a Mexiko odloženy. V průběhu února obavy z cel spíše ustupovaly do pozadí a pozornost byla více upřena na blížící se konec války na Ukrajině a německé volby. Čtvrtek byl však jasným vzkazem, že se zaváděním cel je třeba počítat, což platí primárně pro Čínu. Ohledně Kanady a Mexika stále existuje možnost, že bude zavedení cel opět posunuto, na což podle mě trh částečně spekuluje, a proto nebylo čtvrteční posílení dolaru ještě výraznější. Pokud budou cla 4. března opravdu zavedena, tak si v tomto kontextu může koruna připsat vůči dolaru další ztráty. Více k možnému vývoji dolaru v oddílu EURUSD.

- Z makroekonomických statistik v USA stál v tomto týdnu za pozornost hrubý domácí produkt (HDP), který ve 4. čtvrtletí podle zpřesněného odhadu vzrostl o 2,3 % k/k anualizovaně. Objednávky zboží dlouhodobé spotřeby v lednu +3,1 % m/m. Nové týdenní žádosti o podporu v nezaměstnanosti do 22/2 vzrostly na 242 tis. Hlavní statistiky z amerického pracovního trhu budou zveřejněny v příštím týdnu.

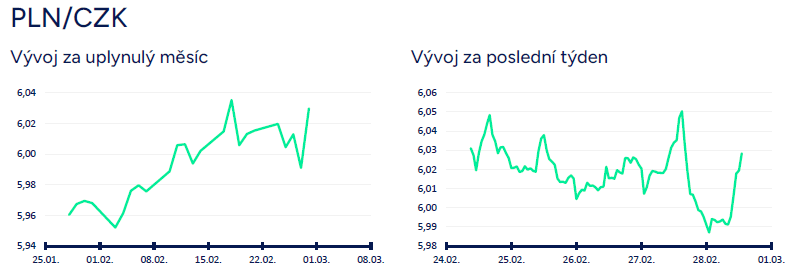

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v závěru února odehrávalo především v rozmezí 6 – 6,05 CZK/PLN. Další posilování zlotého sice nelze vyloučit, ale během března je podle mě o něco pravděpodobnější stabilizace obchodování kolem hranice 6 CZK/PLN. Vzhledem k výrazným ziskům zlotého v posledních týdnech (nejen vůči koruně, ale i vůči euru) však nelze v případě zhoršení sentimentu na finančních trzích vyloučit prudší oslabení zlotého. Vzhledem k vyšší lednové inflaci v Polsku je však stále pravděpodobnější, že Polská centrální banka (NBP) začne snižovat úrokové sazby až ve druhé polovině letošního roku (aktuálně pozitivní pro zlotý) a nikoliv od 2. čtvrtletí, jak jsem dříve předpokládal.

- Krátce ke statistikám v Polsku. Pozitivně překvapily lednové maloobchodní tržby, které po prosincovém růstu o 1,9 % r/r vzrostly o 4,8 % r/r (tržní odhad 1,5 % r/r). Tato data naznačují, že v 1. letošním čtvrtletí došlo k oživení nákupní aktivity spotřebitelů. Polská ekonomika ve 4. čtvrtletí loňského roku dle finálních dat vzrostla o 1,3 % k/k a o 3,2 % r/r. Růstu hrubého domácího produktu (HDP) podpořila zejména spotřeba, která se po oslabení ve 3. čtvrtletí opět zotavila. Domácí poptávka vzrostla o 4,8 % r/r (soukromá spotřeba +3,5 % r/r, fixní investice +1,3 % r/r).

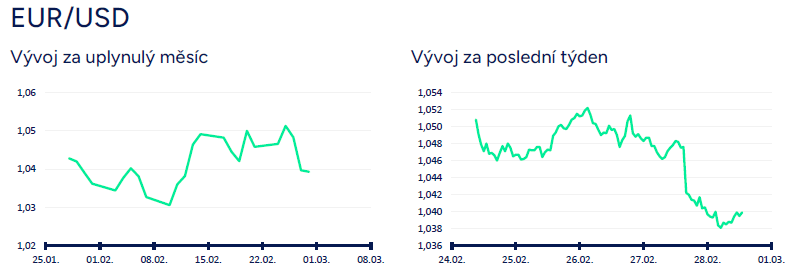

Vývoj EUR/USD

- Obchodování na eurodolaru se v tomto týdnu (v první polovině) ustálilo v širším okolí hladiny 1,05 USD/EUR. Euro se sice po část týdne pohybovalo lehce nad hladinou 1,05 USD/EUR, ale z technického pohledu k výraznějšímu prolomení této hladiny nedošlo. Jak jsem psal v předchozím týdnu, tak apreciační trend dolaru v únoru ztrácel na síle. Ve čtvrtek odpoledne se však do hry vložil americký prezident D. Trump, který oznámil, že cla na Kanadu a Mexiko vstoupí v platnost 4. března a v ten samý den budou zároveň zvýšena cla na zboží z Číny o dalších 10 %. Dolar vůči euru po slovech Trumpa skokově posílil k hladině 1,04 USD/EUR.

- Momentálně se ukazuje, jak moc je vývoj kolem cel dynamický a nevyzpytatelný. Začátek února byl na finančních trzích ve znamení obav z rychlého zavádění cel, které následně poklesly poté, co byla cla na Kanadu a Mexiko odloženy. V průběhu února obavy z cel spíše ustupovaly do pozadí a pozornost byla více upřena na blížící se konec války na Ukrajině a německé volby. Čtvrtek byl však jasným vzkazem, že se zaváděním cel je třeba počítat, což platí primárně pro Čínu. Ohledně Kanady a Mexika stále existuje možnost, že bude zavedení cel opět posunuto, na což podle mě trh částečně spekuluje, a proto nebylo čtvrteční oslabení eura ještě výraznější. Pokud budou cla 4. března opravdu zavedena, tak si v tomto kontextu může euro připsat vůči dolaru další ztráty.

- Na dolar v průběhu února dolehla kombinace hned několika faktorů, které americké měně tzv. braly vítr z plachet. (1) V USA bylo zveřejněno hned několik slabších statistik, když kromě slabšího lednového maloobchodu došlo k výraznému poklesu únorové spotřebitelské důvěry. Obavy z pomalejšího růstu americké ekonomiky se promítaly do poklesu tržních úrokových sazeb v USA a do zúžení úrokového diferenciálu mezi dolarovými a eurovými sazbami, což dolaru příliš nesvědčilo. (2) Po výsledku německých voleb (vítězství CDU/CSU a pravděpodobná koalice s SPD) panují očekávání, že budoucí nová německá vláda rozvolní fiskální politiku a podpoří hospodářský růst, což by bylo pozitivní pro euro. (3) Během února se trochu na vedlejší kolej dostaly obavy ohledně americké celní politiky. Riziková prémie, zabudovaná v euru, se snížila. Strach z nárůstu obchodního protekcionismu se však může velmi rychle vrátit do hry, což se ostatně potvrdilo tento čtvrtek. (4) V neposlední řadě euru samozřejmě prospívá i možné brzké ukončení války na Ukrajině.

- Co vnímám jako problém je to, že zlepšený výhled pro eurozónu (Německo, Ukrajina) musí být podmíněn i reálným zlepšením makroekonomických statistik, což může být v kratším i střednědobém horizontu docela problém. Např. jakékoliv fiskální změny v Německu se promítnou pozitivně do tamní ekonomiky nejdříve v roce 2026. Zatím nic neměním na základním předpokladu, že ECB bude v první polovině letošního roku pokračovat ve snižování úrokových sazeb a ve druhé polovině roku se diskontní sazba dostane pod 2 %, zatímco americký Fed bude úrokové sazby držet beze změny. Stále z nadhledu první poloviny letošního roku vidím na eurodolaru reálně dosažení parity (1 USD/EUR). Upřímně je však třeba zmínit, že pravděpodobnost dosažení parity je aktuálně nižší, než tomu bylo na začátku letošního roku. Jestli někde vidím riziko výraznějšího oslabení dolaru v nejbližších měsících, tak je to jednoznačně na straně slabších čísel z americké ekonomiky, především z pracovního trhu. Pokud budou v březnu zveřejněna slabší čísla z pracovního trhu v USA, opět zklamou maloobchodní tržby a dojde k dalšímu poklesu spotřebitelské a podnikatelské důvěry, tak to budou pro dolar impulsy k oslabení a přesunu obchodování do rozmezí 1,05 – 1,10 USD/EUR. Zvýšila by se totiž pravděpodobnost, že americký Fed začne rychleji snižovat úrokové sazby, a to navzdory přetrvávající vyšší inflaci.

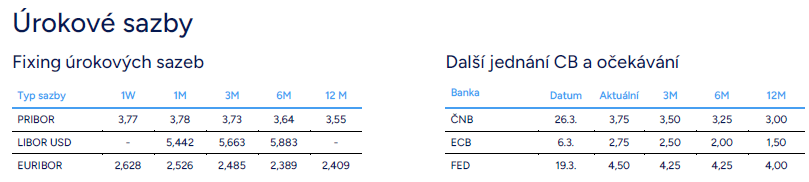

- Začátek března bude bohatý na nové makroekonomické statistiky a události. V eurozóně bude v úvodu týdne zveřejněn předběžný odhad HICP inflace za únor a ve čtvrtek zasedá Evropská centrální banka, která opět sníží úrokové sazby o 25 bodů (pokles diskontní sazby na 2,50 %). V USA budou největší pozornost poutat únorová čísla z tamního pracovního trhu a také indexy podnikatelských nálad (především index ISM ve službách). A v neposlední řadě visí ve vzduchu výše zmíněné zavedení cel (4. března).

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026