Klíčové události a ukazatele

- ČR: Hrubý domácí produkt ve 4. čtvrtletí podle předběžného odhadu +0,5 % k/k a +1,6 % r/r a za rok 2024 +1,0 %.

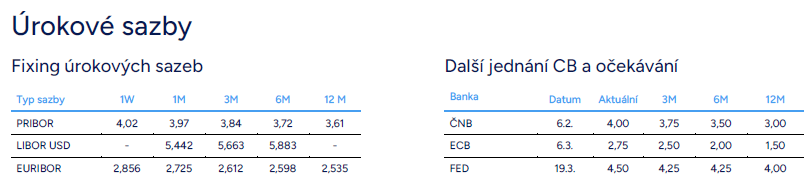

- Eurozóna: Evropská centrální banka snížila úrokové sazby o 25 bodů – diskontní sazba nově činí 2,75 %. Hrubý domácí produkt ve 4. čtvrtletí podle předběžného odhadu 0 % k/k a +0,9 % r/r.

- Německo: Index podnikatelského klimatu Ifo v lednu mírně vzrostl na 85,1 z prosincových 84,7 bodu. Hrubý domácí produkt ve 4. čtvrtletí podle předběžného odhadu -0,2 % k/k a -0,2 % r/r.

- Polsko: Polská ekonomika v r. 2024 podle předběžného odhadu vzrostla o 2,9 %.

- USA: Americký Fed ponechal hlavní úrokovou sazbu (FFR) beze změny v rozmezí 4,25 – 4,50 %. Hrubý domácí produkt ve 4. čtvrtletí podle předběžného odhadu +2,3 % k/k anualizovaně.

Očekávané události a ukazatele

- ČR: Zasedání bankovní rady České národní banky (ČNB). Index spotřebitelských cen CPI (leden) – předběžný odhad.

- ČR: Maloobchodní tržby (prosinec). Zahraniční obchod se zbožím (prosinec). Průmyslová produkce (prosinec).

- Eurozóna: Index spotřebitelských cen HICP (leden) – předběžný odhad. Indexy PMI ve výrobě a ve službách (leden) – finálně.

- Německo: Průmyslová produkce a nové průmyslové zakázky (prosinec).

- Polsko: Zasedání polské centrální banky (NBP).

- USA: Indexy ISM ve výrobě a ve službách (leden). Míra nezaměstnanosti a tvorba pracovních míst NFP (leden).

Vývoj EUR/CZK

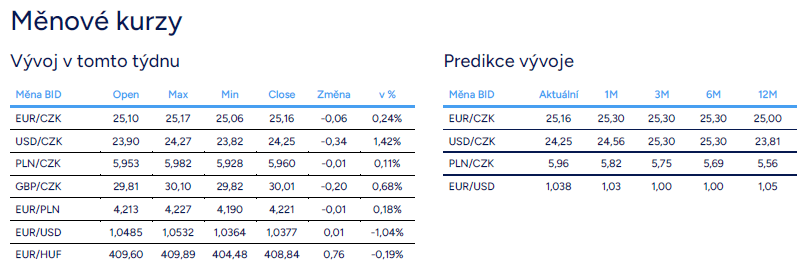

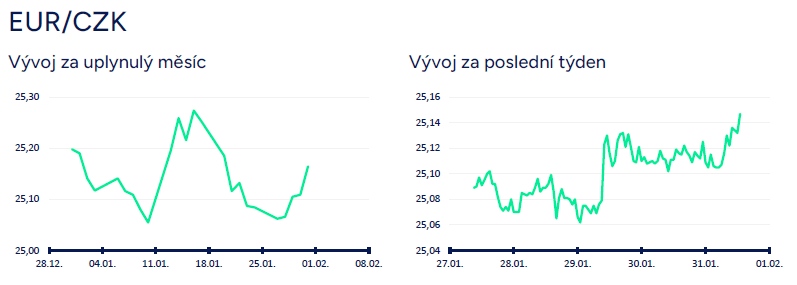

- Obchodování koruny vůči euru probíhalo v tomto týdnu v poklidu, když koruna v průběhu týdne mírně oslabovala a ve druhé polovině týdne se pohybovala převážně nad hladinou 25,10 CZK/EUR. Z nadhledu 1. čtvrtletí zatím i nadále předpokládám, že se bude koruna vůči euru pohybovat primárně v rozmezí 25 – 25,50 CZK/EUR.

- Tuzemských makroekonomických statistik bylo v závěru ledna zveřejněno málo. Za pozornost stál především předběžný odhad hrubého domácího produktu (HDP). HDP ve 4. čtvrtletí +0,5 % k/k a +1,6 % r/r (očekával jsem slabší růst tuzemské ekonomiky +0,2 % k/k a +1,3 % r/r). Detaily ještě Český statistický úřad (ČSÚ) nezveřejnil, ale z krátkého komentáře vyplývá, že růst ekonomiky podpořila domácí poptávka, zejména vyšší výdaje na konečnou spotřebu domácností. Zahraniční poptávka naopak klesla. V souhrnu za celý rok 2024 tak domácí ekonomika vzrostla o 1,0 %.

- Zatímco tento týden byl z pohledu četnosti zveřejněných domácích makroekonomických statistik slabý, tak úvod února bude pro změnu na domácí statistiky velmi bohatý. Z pohledu koruny bude zajímavé především zasedání bankovní rady České národní banky (ČNB), které se uskuteční ve čtvrtek (6/2). ČNB téměř jistě sníží úrokové sazby o 25 bodů, což znamená pokles hlavní sazby na 3,75 % ze současných 4 %. Kde se ona téměř jistota výsledku zasedání ČNB bere? Když pominu tuzemský makroekonomický vývoj včetně slabší prosincové inflace, tak především z komentářů členů bankovní rady. Pokud i dva mediálně nejhlasitější zastánci vyšších sazeb (A. Michl, E. Zamrazilová) hovoří o tom, že pravděpodobnost snížení sazeb je v únoru vysoká, tak je v podstatě jasné, že bankovní rada snížení skutečně odhlasuje. Vzhledem k tomu, že snížení sazeb je v aktuálním kurzu koruny již započteno, tak podle mě nelze očekávat výraznější reakci české měny čistě na samotné rozhodnutí ČNB. Koruna však může citlivěji reagovat na novou makroekonomickou prognózu ČNB a samozřejmě i na tiskovou konferenci s guvernérem A. Michlem.

- Kromě zasedání ČNB bude v příštím týdnu zveřejněna řada statistik z tuzemské ekonomiky. ČSÚ od února začne publikovat předběžné odhady spotřebitelské inflace (CPI), takže předběžný výsledek jedné z nejsledovanějších statistik bude znám již několik pracovních dnů po skončení předchozího měsíce. V příštím týdnu tedy bude předběžný odhad lednové CPI inflace zveřejněn ve čtvrtek (6/2) a bankovní rada ČNB ho tak bude mít k dispozici již při zasedání. Předpokládám, že inflace v lednu vzrostla oproti prosinci zhruba o 1 %, což by znamenalo zpomalení meziroční dynamiky na 2,5 % (v prosinci 3,0 % r/r). Odhadovat lednovou inflaci je ale vždy velká loterie. Z dalších domácích makrostatistik budou zveřejněny např. prosincové výsledky maloobchodu, průmyslu a zahraničního obchodu či lednový index PMI ve výrobě.

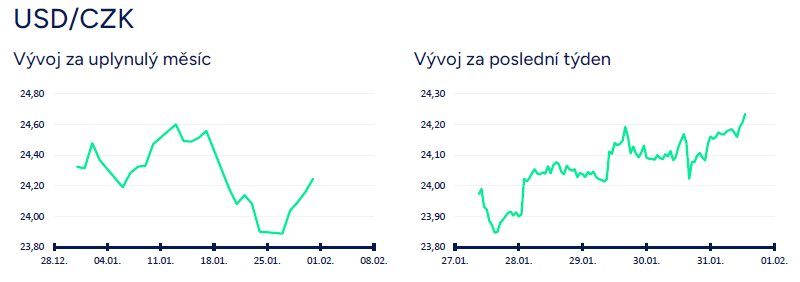

Vývoj USD/CZK

- Koruna vůči americkému dolaru v průběhu tohoto týdne oslabovala a obchodování se vrátilo zpět nad hladinu 24 CZK/USD. Euforie z toho, že staronový americký prezident D. Trump obratem po své inauguraci nezavedl slibovaná cla, částečně vyprchala a dolar i díky tomu nalezl půdu pod nohama. Zasedání amerického Fedu sice vyznělo neutrálním, ale v některých segmentech mírně jestřábím dojmem.

- Americká centrální banka (Fed) ponechala v souladu s tržním odhadem hlavní úrokovou sazbu (FFR) beze změny v rozmezí 4,25 – 4,50 % a přerušila tak cyklus uvolňování měnové politiky, který započala loni v září. Tisková zpráva k rozhodnutí Fedu byla obsahově téměř identická s tou v prosinci – ekonomická aktivita v USA nadále roste solidním tempem, míra nezaměstnanosti se v posledních měsících stabilizovala, inflace zůstává mírně zvýšená a další kroky Fedu budou odvislé od příchozích dat. Některé segmenty tiskové zprávy však působily mírně jestřábím dojmem. Byl např. odstraněn dovětek, že s inflací bylo docíleno pokroku ve směru dosažení 2 % inflačního cíle. Nebo v případě pracovního trhu Fed zmínil, že se míra nezaměstnanosti v posledních měsících stabilizovala na nízké úrovni a podmínky na pracovním trhu zůstávají solidní. Na tiskové konferenci šéf Fedu J. Powell zmínil, že Fed potřebuje vidět další postupné odeznívání inflace nebo zhoršení situace na pracovním trhu, aby snížil úrokové sazby. Fed se podle Powella zároveň momentálně nachází v určitém vyčkávacím módu, když čeká na další kroky administrativy D. Trumpa. Dotazy, které mířily na nezávislost Fedu (Trump chce nižší sazby, snížit počet zaměstnanců Fedu atd.) Powell blíže nekomentoval. Další zasedání Fedu se uskuteční v polovině března (19/3) a do té doby může být alespoň trochu jasněji pokud jde o inflaci a pracovní trh (leden a únor), tak i o celní politiku (alespoň nějaký posun). Zatím i nadále předpokládám, že Fed bude s dalším snižováním sazeb velmi opatrný, což ale úplně nevylučuje možnost, že v březnu sazby sníží.

- Krátce k makroekonomickým statistikám v USA. Spotřebitelská důvěra v lednu poklesla na 104,1 z prosincových 109,5 bodu. Objednávky zboží dlouhodobé spotřeby v prosinci -2,2 % m/m, ale v jádrové složce +0,3 % m/m. Obchodní bilance byla v prosinci rekordně schodková (122,1 mld. dolarů). Americká ekonomika (HDP) ve 4. čtvrtletí podle předběžného odhadu vzrostla o 2,3 % k/k anualizovaně. Tempo růstu HDP tak zvolnilo (ve 3. čtvrtletí +3,1 % k/k anualizovaně). K růstu americké ekonomiky ve 4. čtvrtletí dominantně přispívala spotřeba domácností, zatímco příspěvek investic byl negativní.

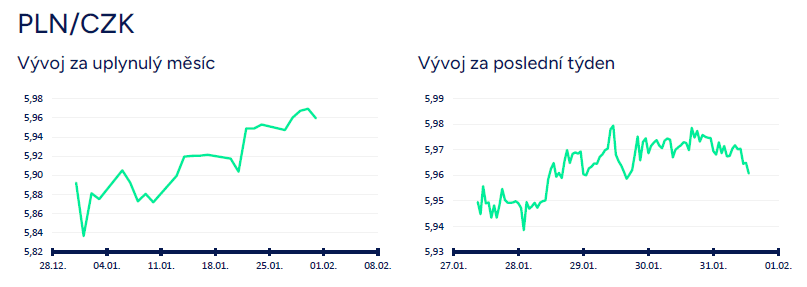

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu oslabila a po část týdne se obchodovalo v blízkosti hladiny 5,98 CZK/PLN, tj. na nejslabších hodnotách koruny od loňského července. FX prognózu budu aktualizovat na začátku února po zasedání centrálních bank v ČR a v Polsku. Pravděpodobnost slabší koruny vůči zlotému (6 CZK/PLN a výše) po část letošního roku se zvyšuje.

- Polská ekonomika v loňském roce podle předběžného odhadu vzrostla o 2,9 % r/r a překonala tak tržní očekávání (+2,8 % r/r). Jedná se o výraznější oživení, když v roce 2023 se hrubý domácí produkt (HDP) zvýšil pouze o 0,1 % r/r. Spotřeba domácností vzrostla o 3,1 % r/r (v roce 2023 naopak klesla o 0,3 % r/r). Vývoj HDP ve 4. čtvrtletí 2024 bude zveřejněn až v první polovině února (13/2). Dle souhrnných dat za loňský rok lze však odhadovat, že se polská ekonomika nadále zotavuje a její výkon se po slabém 3. čtvrtletí (-0,1 % k/k) zlepšil.

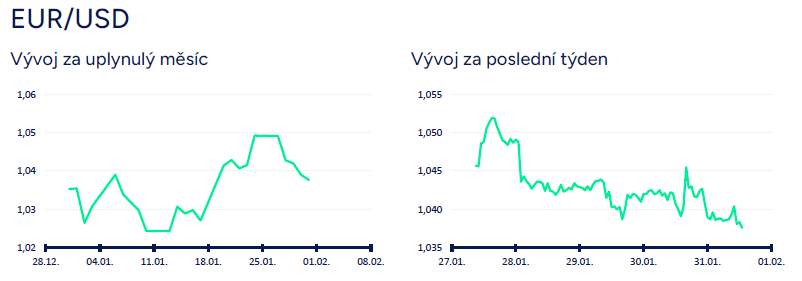

Vývoj EUR/USD

- Euro vůči americkému dolaru v průběhu tohoto týdne oslabovalo a obchodování se vrátilo zpět pod hladinu 1,04 USD/EUR. Euforie z toho, že staronový americký prezident D. Trump obratem po své inauguraci nezavedl slibovaná cla, částečně vyprchala a dolar i díky tomu nalezl půdu pod nohama. Zasedání amerického Fedu sice vyznělo neutrálním, ale v některých segmentech mírně jestřábím dojmem.

- Evropská centrální banka (ECB) na včerejším zasedání v souladu s tržním konsenzem snížila úrokové sazby o 25 bodů (pokles diskontní sazby na 2,75 %). Snížení sazeb je podle ECB založeno na aktualizovaném hodnocení inflačního výhledu, dynamiky jádrové inflace a síly transmise měnové politiky. Proces dezinflace je podle ECB na dobré cestě a inflace se nadále vyvíjí víceméně v souladu s projekcemi k dosažení 2 % inflačního cíle během letošního roku. Předpokládám, že ECB bude pokračovat ve snižování sazeb o 25 bodů na každém po sobě jdoucím zasedání v první polovině letošního roku. Na konci června by tak diskontní sazba měla činit 2 %.

- Stručně k makroekonomickým statistikám. V Německu index podnikatelského klimatu Ifo v lednu vzrostl na 85,1 z prosincových 84,7 bodu, avšak při rozdíleném vývoji obou hlavních složek indexu (růst hodnocení současné situace, avšak pokles ve složce očekávání). Rozdílný byl i vývoj v rámci jednotlivých odvětví – pokles v průmyslu (nejslabší hodnota indexu od května 2020) a ve stavebnictví, stagnace v obchodu a zlepšení ve službách. I přes mírné meziměsíční zlepšení vykazuje index Ifo velmi nízké hodnoty (nižší byl Ifo přechodně jen na jaře 2020 při pandemii a poté na přelomu let 2008 a 2009 v návaznosti na výpadek poptávky po Velké finanční krizi). Celkově se německé ekonomice nedaří, když hrubý domácí produkt (HDP) ve 4. čtvrtletí podle předběžného odhadu -0,2 % k/k a -0,2 % r/r. Německá ekonomika se tak aktuálně nachází lehce pod úrovní HDP ze 4. čtvrtletí 2019 a ani výhledy pro letošní rok nejsou nijak povzbudivé (podle německé vlády jen +0,3 %). Německo táhne dolů i eurozónu, jejíž HDP ve 4. čtvrtletí předběžně 0 % k/k a +0,9 % r/r.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026