Zpátky recese

Domácí ekonomika ve 3. čtvrtletí letošního roku podle předběžného odhadu Českého statistického úřadu (ČSÚ) poklesla ve srovnání s předchozím čtvrtletím o 0,3 % a meziročně poklesla o 0,6 %.

To, že bude hrubý domácí produkt (HDP) ve 3. čtvrtletí v červených číslech, již dopředu avizovaly slabé letní statistiky z průmyslu a z maloobchodu a ani výsledky zahraničního obchodu nebyly přes léto nijak oslnivé. Průmysl byl negativně ovlivněn jak přerušením dodávek, což se dotklo primárně sektoru automotive, tak slabší zahraniční poptávkou po průmyslovém zboží. Detailnější vhled do struktury HDP zveřejní ČSÚ až ve zpřesněném odhadu na začátku prosince. Prozatím se tak musíme spokojit s konstatováním ČSÚ, že mezičtvrtletní pokles HDP byl ovlivněn zejména zahraniční poptávkou a domácí poptávka stagnovala.

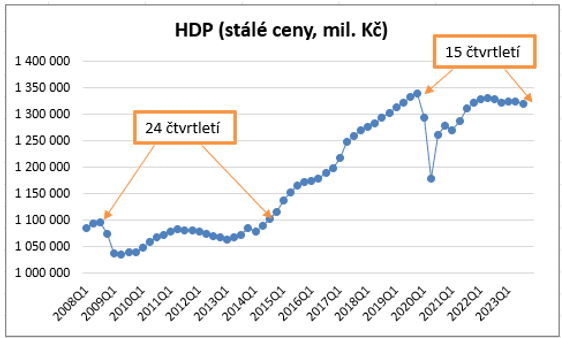

Tuzemská ekonomika se tak od poloviny loňského roku nachází de facto nepřetržitě na hranici mělké recese a stagnace. Pokud vyjdu z definice technické recese o dvojím mezikvartálním poklesu HDP v řadě, tak s přimhouřením oka (letos ve 2. čtvrtletí velmi mírný mezikvartální pokles HDP a po zaokrouhlení 0 % k/k) lze říci, že česká ekonomika opět zamířila do recese. Samozřejmě i nadále platí, že český HDP stále nepřekonal hodnoty ze 4. čtvrtletí 2019 a letos již ani nepřekoná. ČR tak zůstává poslední zemí EU, kde se HDP ještě nevrátil nad předpandemické úrovně, což upřímně s devítiprocentním propadem spotřeby domácností téměř ani nelze.

Vývoj tuzemské ekonomiky

Vývoj tuzemské ekonomiky ve 3. čtvrtletí navíc dost zásadně zaostal za letní prognózou ČNB, která již pro 3. čtvrtletí počítala s oživením ekonomiky o 0,7 % mezičtvrtletně. Pokles HDP ve 3. čtvrtletí tak může mít konsekvence již na rozhodování bankovní rady ČNB tento čtvrtek. Pravděpodobnost, že ČNB sníží úrokové sazby již na aktuálním listopadovém zasedání, podle mě se slabším HDP vzrostla.

Pokud vyjdu z předpokladu, že domácí ekonomika letos ve 4. čtvrtletí vzroste o 0,3 % mezičtvrtletně díky mírnému oživení spotřeby domácností a stabilizaci průmyslu, tak HDP za celý letošní rok poklesne o 0,4 %. K opravdu významnějšímu oživění spotřeby domácností však podle mě nedojde dříve, než v příštím roce až se spotřebitelská inflace dostane pod 3 %, mzdy začnou reálně růst a ČNB začne rychleji snižovat úrokové sazby. Po finanční krizi v roce 2008 české ekonomice trvalo 24 čtvrtletí (6 let), než se HDP dostal na předkrizové úrovně. Tak snad to nyní nebude podobné. Zatím jsme i s aktuálním předběžným odhadem HDP na 15 čtvrtletích.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026