Klíčové události

- Eurozóna: Maloobchodní tržby v říjnu -0,5 % m/m a +1,9 % r/r.

- Německo: Nové průmyslové zakázky v říjnu -1,5 % m/m a +5,7 % r/r.

- USA: Nové týdenní žádosti o podporu v nezaměstnanosti do 30/11 vzrostly na 224 tis. Obchodní bilance v říjnu se schodkem 73,8 mil. dolarů.

Vývoj na devizovém trhu

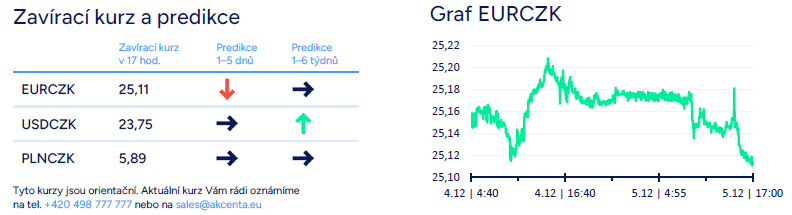

- EURCZK: Koruna vůči euru ve čtvrtek posílila a v závěru odpoledne se obchodovalo těsně nad hladinou 25,10 CZK/EUR. Za včerejším posílením koruny stála kombinace faktorů. Za prvé pokračoval růst korunových tržních úrokových sazeb a rozšiřoval se tak úrokový diferenciál mezi korunou a eurem ve prospěch české měny. Za druhé euro vůči dolaru posilovalo a na finančních trzích převažovala pozitivní nálada. V neposlední řadě se včera dařilo i dalším středoevropským měnám, primárně tedy zlotému. Pokud budou na trzích stejné vzorce převládat i během dneška, tak nelze vyloučit další posílení koruny směrem k hranici 25 CZK/EUR. Domácí makroekonomický kalendář byl včera prázdný. Z domácích statistik dnes budou zveřejněny říjnové maloobchodní tržby a rovněž devizové rezervy ČNB za listopad.

- USDCZK & PLNCZK: Vůči americkému dolaru koruna ve čtvrtek posílila pod hladinu 23,80 CZK/USD (třítýdenní maximum koruny). Další posilování koruny by však měl limitovat vývoj na eurodolaru (hladina 1,06 USD/EUR). Vůči polskému zlotému včera koruna oslabila až těsně pod hladinu 5,90 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn se včera dařilo především polskému zlotému, který vůči euru krátce posílil až pod hladinu 4,26 PLN/EUR (více jak dvouměsíční maximum zlotého). Maďarský forint vůči euru sice posílil pod hladinu 412 HUF/EUR, ale v závěru odpoledne část zisků odevzdal.

- EURUSD: Na hlavním měnovém páru včera euro vůči dolaru odpoledne posílilo k hladině 1,059 USD/EUR. Z dvoutýdenního nadhledu se však zatím stále obchoduje tzv. do strany v rozmezí cca 1,04 – 1,06 USD/EUR. Makroekonomický kalendář na obou stranách Atlantiku nebyl včera příliš zajímavý. V Německu došlo ke korekci nových průmyslových zakázek (v říjnu meziměsíční pokles oproti silnějšímu září). V USA odpoledne o něco výrazněji vzrostly nové týdenní žádosti o podporu v nezaměstnanosti. Hlavní čísla z amerického pracovního trhu za listopad (míra nezaměstnanosti, tvorba pracovních míst NFP) však budou zveřejněny až dnes odpoledne a v návaznosti na jejich výsledky lze očekávat výraznější volatilitu na eurodolaru. Stále však spíše počítáme s tím, že se obchodování zatím udrží v rozmezí 1,04 až 1,06 USD/EUR a k opuštění tohoto pásma dojde až v návaznosti na zasedání centrálních bank v eurozóně a v USA v nejbližších dvou týdnech.

Očekávaná data a události

- ČR: Maloobchodní tržby (říjen), Devizové rezervy ČNB (listopad)

- Eurozóna: Hrubý domácí produkt (3. čtvrtletí) – zpřesněný odhad

- Německo: Průmyslová produkce (říjen), Zahraniční obchod se zbožím (říjen)

- USA: Míra nezaměstnanosti a tvorba pracovních míst NFP (listopad), Spotřebitelská důvěra podle průzkumu Michiganské univerzity (prosinec), Projevy centrálních bankéřů (Fed) – Bowmanová, Goolsbee

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026