Klíčové události a ukazatele

- ČR: Ceny průmyslových výrobců v lednu +2,5 % m/m a -1,8 % r/r. HDP ve 4. čtvrtletí po zpřesnění +0,2 % k/k a -0,2 % r/r.

- Eurozóna: Spotřebitelské ceny HICP v únoru předběžně +0,6 % m/m a +2,6 % r/r a v jádrové složce +0,7 % m/m a +3,1 % r/r.

- Německo: Míra nezaměstnanosti v únoru vzrostla na 5,9 %. Spotřebitelské ceny v únoru předběžně +0,4 % m/m a +2,5 % r/r.

- Polsko: Hrubý domácí produkt ve 4. čtvrtletí po zpřesnění 0 % k/k a +1,7 % r/r.

- USA: Objednávky zboží dlouhodobé spotřeby v lednu -6,1 % m/m. Jádrová inflace PCE v lednu +0,4 % m/m a +2,8 % r/r.

Očekávané události a ukazatele

- ČR: Průměrné mzdy (4. čtvrtletí). Zahraniční obchod se zbožím (leden).

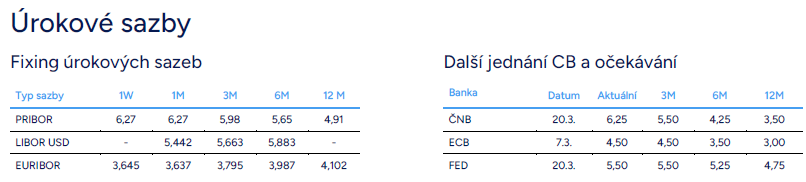

- Eurozóna: Zasedání Evropské centrální banky. Hrubý domácí produkt (4. čtvrtletí) – finálně.

- Německo: Průmyslová produkce a nové průmyslové zakázky (leden).

- Polsko: Zasedání Polské centrální banky.

- USA: Index ISM v sektoru služeb (únor). Míra nezaměstnanosti a tvorba pracovních míst NFP (únor).

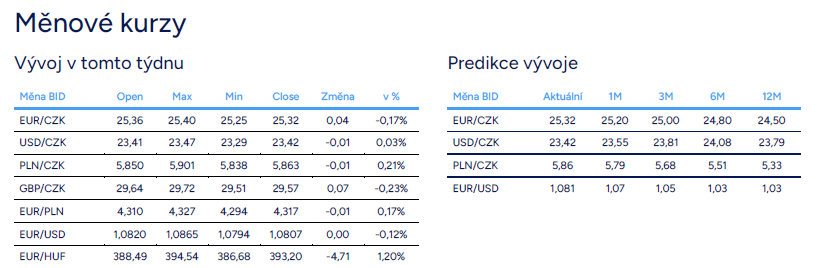

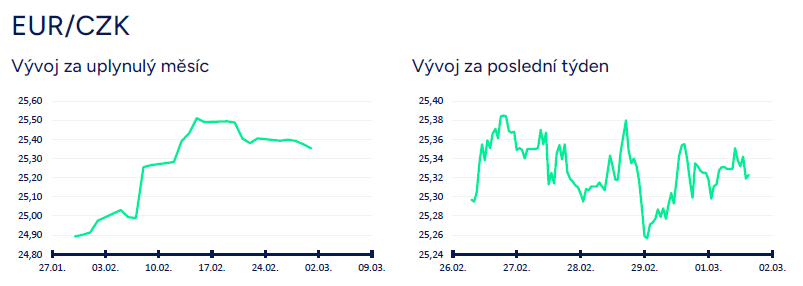

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v tomto týdnu stabilizovalo několik haléřů nad hladinou 25,30 CZK/EUR. Během týdne koruna poměrně prudce reagovala posílením na slova T. Holuba (ČNB), že aktuální vývoj kurzu koruny je proinflačním rizikem. Dopad na kurz koruny byl však jen krátkodobý. I nadále platí, že v několikatýdenním nadhledu podle nás stále nelze vyloučit krátkodobé oslabení koruny směrem k hladině 26 CZK/EUR, obzvláště pokud by se zhoršil sentiment na finančních trzích a americký dolar začal opětovně posilovat. Na druhé straně si nemyslíme, že by případné další oslabování koruny mělo udržitelný charakter. Nejpravděpodobnějším scénářem pro nadcházející měsíce je podle nás postupná stabilizace kurzu koruny vůči euru v rozmezí 24,70 – 25,50 CZK/EUR

- Z domácích makroekonomických statistik byly v tomto týdnu zveřejněny lednové indexy cen výrobců. Ceny v průmyslu v meziročním srovnání poklesly o 1,8 %, což byl první pokles od listopadu 2020. Nižší byly ceny základních kovů, potravinářských výrobků, chemických látek, dřeva a dřevěných výrobků a mírně poklesly i ceny v oddíle elektřiny, plynu, páry a klimatizovaného vzduchu. Oproti prosinci ceny v průmyslu však vzrostly o 2,5 % a to především kvůli zvýšení cen v oddíle elektřiny, plynu, páry a klimatizovaného vzduchu o necelých 10 %. Výrazný meziroční pokles cen v lednu pokračoval u zemědělských výrobců (téměř -20 %). Meziměsíčně ceny o 0,7 % vzrostly. Meziroční dynamika zvolnila i u stavebních prací (2 %). K mírnému zrychlení meziročního tempa došlo jen u tržních služeb pro podniky (4,6 %) a to především díky růstu cen za reklamní služby a průzkum trhu. V souhrnu lednový vývoj výrobních cen potvrdil, že nákladové tlaky v tuzemské ekonomice dále odeznívají. Vzhledem k poklesu cen zemědělských výrobců (především rostlinná výroba) v kombinaci s poklesem cen v potravinářském průmyslu existuje podle nás v nadcházejících měsících prostor pro mírné zlevnění potravin.

- V závěru týdne byl publikován zpřesněný odhad HDP za 4. čtvrtletí loňského roku (2023). HDP ve 4. čtvrtletí +0,2 % k/k, -0,2 % r/r a za celý rok 2023 -0,4 %. V mezikvartálním srovnání do růstu HDP kladně přispívaly vyšší výdaje na konečnou spotřebu domácností, tvorba hrubého fixního kapitálu a rostoucí zahraniční poptávka. Negativní vliv měly výdaje na konečnou spotřebu vládních institucí a změna stavu zásob. Z pohledu odvětví do mezikvartálního růstu HDP přispěl nejvíce průmysl. V meziročním srovnání kladně do HDP přispíval především čistý export, výrazně negativně naopak zásoby.

- Jak předběžný odhad HDP hodnotit? Pozitivní nepochybně je, že domácí ekonomika ve 4. čtvrtletí mezikvartálně mírně vzrostla a že došlo k růstu, byť mírnému, spotřeby domácností. Obratem je však třeba zmínit, že mezikvartální růst HDP ve 4. čtvrtletí přišel po poměrně výrazném poklesu HDP ve 3. čtvrtletí a objemově ve stálých cenách se nachází pod první polovinou letošního roku. Na mírné oživení spotřeby domácností je zase nutné dívat se optikou toho, že se spotřeba domácností nachází o více jak 8 % pod úrovní z 4. čtvrtletí 2019. Zpracovatelský průmysl ve 4. čtvrtletí sice mezikvartálně vzrostl o 3 %, ale začátek letošního roku je ve znamení slabých předstihových ukazatelů jak z ČR (PMI – ten se však v únoru pro nás překvapivě zlepšil, konjunkturální průzkumy), tak z Německa (Ifo, PMI), což pro průmyslovou produkci v 1. čtvrtletí nevěstí nic dobrého.

- V letošním roce (2024) tak sice pravděpodobně lze počítat s růstem HDP, ale jen velmi umírněným kolem 0,5 %. K růstu ekonomiky by měla začít konečně přispívat spotřeba domácností, když zpomalení spotřebitelské inflace lehce nad 2 % vrátí reálný růst mezd do kladných hodnot. Mírné pozitivní příspěvky lze očekávat i od čistého exportu a investic. Negativně do HDP budou pravděpodobně po celý letošní rok přispívat zásoby. Výsledně se podle nás HDP ve stálých cenách ani letos nedostane nad úroveň z 4. čtvrtletí 2019.

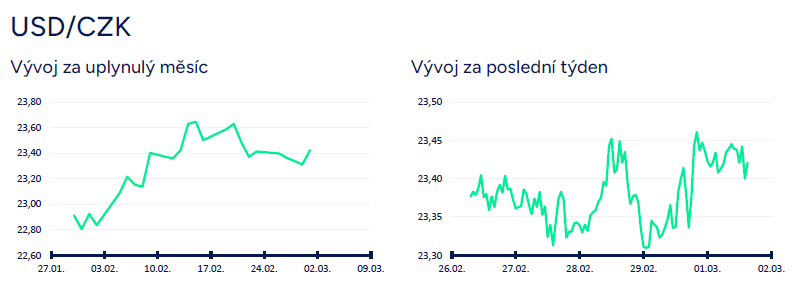

Vývoj USD/CZK

- Koruna se vůči americkému dolaru v tomto týdnu pohybovala primárně v rozmezí 23,30 – 23,45 CZK/USD. Tento týden byl sice bohatý na čerstvé statistiky z americké ekonomiky a krátkodobě docházelo i k větším pohybům dolaru, ale v souhrnu za celý týden bylo obchodování spíše utlumené. Výraznější pohyby dolaru lze podle nás očekávat až v dalším týdnu, kdy v eurozóně zasedá Evropská centrální banka (ECB) a v USA budou mimo jiné zveřejněna únorová čísla z pracovního trhu.

- Z makroekonomických statistik v USA. Nové objednávky zboží dlouhodobé spotřeby v lednu -6,1 % m/m a po očištění o volatilní dopravní prostředky -0,3 % m/m. Překvapivě k poměrně výraznějšímu poklesu došlo v případě únorové spotřebitelské důvěry (pokles na 106,7 z lednových 110,9 bodu) a to v obou složkách (hodnocení současné situace i očekávání). Spotřebitelé se sice v únoru méně obávali inflace, ale vzrostly jejich obavy ze zhoršení situace na pracovním trhu a hůře vnímají i politickou situaci. HDP ve 4. čtvrtletí 2023 byl sice revidován mírně dolů na 3,2 % k/k anualizovaně, avšak díky zásobám. Spotřeba domácností i investice naopak byly revidovány nahoru. Inflace PCE v lednu v jádrové složce +0,4 % m/m a +2,8 % r/r. Dnes odpoledne (1/3) bude ještě publikován únorový index ISM ve výrobě.

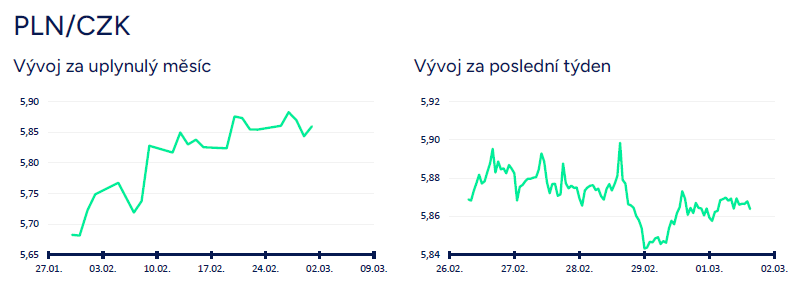

Vývoj PLN/CZK

- Na měnovém páru koruny s polským zlotým se v tomto týdnu obchodovalo v rozmezí 5,85 – 5,90 CZK/PLN. V příštím týdnu zasedá Polská centrální banka (NBP) a zároveň bude zveřejněna nová prognóza. NBP sice úrokové sazby nesníží, přesto však nelze vyloučit výraznější dopad na kurz zlotého. Teoreticky by zasedání NBP mohlo být impulsem pro posílení zlotého pod hladinu 4,30 PLN/EUR, což by na měnovém páru PLNCZK znamenalo ceteris paribus oslabení koruny blíže k hranici 6 CZK/PLN. Ve střednědobém horizontu je podle nás vývoj koruny vůči zlotému z posledních měsíců neudržitelný (prudké posilování zlotého), a proto i nadále předpokládáme, že se obchodování bude postupně vracet zpět k hladině 5,50 CZK/PLN.

- Z makroekonomických statistik v Polsku byla v tomto týdnu zveřejněna finální data o vývoji polské ekonomiky ve 4. čtvrtletí loňského roku. Hrubý domácí produkt (HDP) vzrostl meziročně o 1,0 % v souladu s předběžným odhadem (+1,7 % sezónně očištěná data), mezikvartálně pak ekonomika stagnovala. Zklamal především pokles spotřeby domácností, která se meziročně snížila o 0,1 % (po nárůstu o 0,8 % r/r ve 3. čtvrtletí). Nárůst příjmů domácností se tak v závěru loňského roku nepromítl do navýšení výdajů. Růst investic pokračoval, zrychlil na 8,7 % r/r. Pozitivně přispěla také zahraniční poptávka (vývoz vzrostl o 2,7 % r/r, dovoz klesl o 2,8 % r/r). Index PMI ve výrobě v únoru vzrostl na 47,9 z lednových 47,1 bodu.

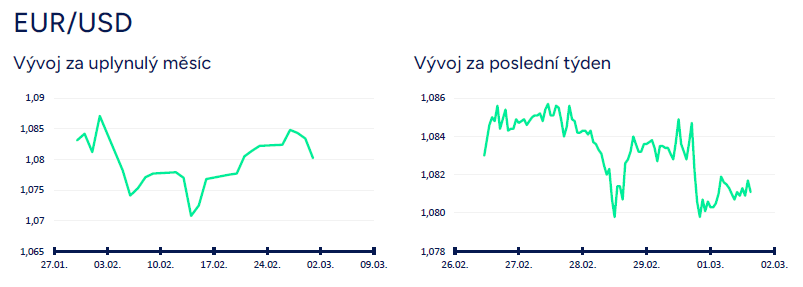

Vývoj EUR/USD

- Na hlavním měnovém páru se v tomto týdnu obchodovalo v rozmezí 1,08 – 1,086 USD/EUR. Během týdne byla sice několikrát testována hladina 1,08 USD/EUR, pod kterou však dolar výrazněji posílit nedokázal. Tyto řádky jsou psány zkraje pátečního odpoledne s vědomím toho, že ještě budou zveřejněny statistiky z americké ekonomiky (index ISM ve výrobě, spotřebitelská důvěra podle Michiganské univerzity), které mohou s kurzem dolaru přeci jen zahýbat. Výraznější pohyby dolaru lze podle nás však očekávat spíše až v dalším týdnu, kdy v eurozóně zasedá Evropská centrální banka (ECB) a v USA budou mimo jiné zveřejněna únorová čísla z pracovního trhu.

- Z makroekonomických statistik v eurozóně v tomto týdnu poutal pozornost především předběžný odhad únorové HICP inflace (+0,6 % m/m a +2,6 % r/r) a v jádrové složce (+0,7 % m/m a +3,1 % r/r). Růst inflace byl mírně vyšší, než naznačoval tržní konsenzus. Inflace v eurozóně sice zjevně odeznívá, ale v jádrové složce zůstává stále nad 3 % a ve službách v únoru 3,9 % r/r. Vzhledem k rychlejšímu růstu mezd v eurozóně i stále vyšší jádrové inflaci podle nás Evropská centrální banka (ECB) s prvním snížením úrokových sazeb posečká až na červen. V příštím týdnu ve čtvrtek zasedá ECB a za pozornost bude stát především nová makroekonomická prognóza. Ohledně sazeb toho podle nás ECB ještě mnoho nenaznačí.

- Z dalších statistik v eurozóně poklesl index ekonomického sentimentu (v únoru 95,4 oproti lednovým 96,1 bodu). K mírnému zhoršení došlo v průmyslu, ale překvapivě i ve službách. Index PMI ve službách v únoru přitom vzrostl. V Německu maloobchodní tržby v lednu poklesly o 0,4 % m/m a o 1,4 % r/r a míra nezaměstnanosti v únoru vzrostla na 5,9 % z lednových 5,8 %. V eurozóně index PMI ve výrobě v únoru finálně revidován mírně nahoru na 46,5 bodu. Míra nezaměstnanosti v lednu v lednu poklesla na 6,4 % z prosincových 6,5 %.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026