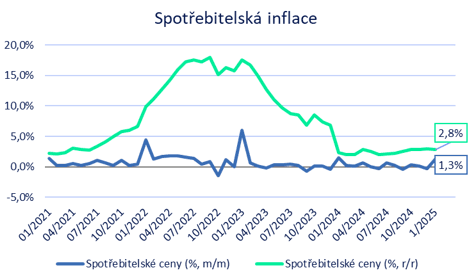

Spotřebitelská inflace v úvodu letošního roku překvapila o něco výraznějším růstem, než se očekávalo. Podle předběžného odhadu ČSÚ spotřebitelské ceny vzrostly v lednu oproti prosinci o 1,3 % a v meziročním srovnání o 2,8 % (tržní konsenzus 1,1 % m/m a 2,6 % r/r).

Mírně vyšší lednová inflace by podle mě neměla představovat důvod k tomu, aby bankovní rada ČNB změnila názor ohledně dnešního rozhodnutí o úrokových sazbách. To, že ČNB dnes odpoledne sníží úrokové sazby o 25 bazických bodů, tj. snížení hlavní sazby na 3,75 %, zůstává i nadále velmi pravděpodobné. Bankovní rada však může být opatrnější ohledně snižování sazeb na dalších zasedáních.

Rychlý pohled na lednový vývoj spotřebitelských cen ukazuje, že ceny energií vzrostly v lednu oproti prosinci o 0,2 % a v meziročním srovnání došlo k poklesu o 2,4 %. Tento vývoj lze dát do souvislosti především s poklesem cen elektřiny a zemního plynu. Ceny služeb v lednu oproti prosinci vzrostly o 1,0 % a v meziročním srovnání zpomalily na 4,7 % a v případě zboží došlo k meziměsíčnímu růstu o 1,5 % a meziročnímu růstu o 1,7 %.

Za vyšší lednovou inflací stojí především rychlejší růst cen potravin, alkoholu a tabáku o meziměsíčních 3,5 % a meziročních 4,8 % (v prosinci 2,7 %). Zatímco ceny potravin v období leden až srpen loňského roku v meziročním srovnání klesaly, tak v závěru roku loňského roku začaly meziročně růst a v úvodu letošního roku došlo v případě potravin k dalšímu meziročnímu zrychlení.

Předpokládám, že vyšší inflace ve službách bude pozvolna ustupovat, ale stále zůstane zvýšená. Rizikem pro o něco vyšší růst cenové hladiny jsou nyní potraviny. Proinflačním rizikem je i zrychlení růstu cen v případě nájemného z bytu a imputovaného nájemného za bydlení. V souhrnu lze podle mě v letošním roce (2025) očekávat růst spotřebitelské inflace v rozmezí 2,2 – 2,7 %.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026