Klíčové události

- Eurozóna: Index ekonomického sentimentu v březnu vzrostl na 96,3 z únorových 95,5 bodu.

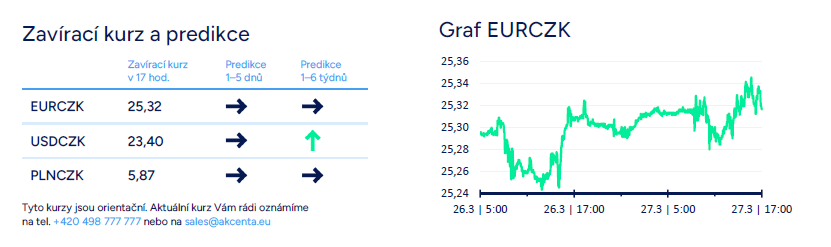

Vývoj na devizovém trhu

- EURCZK: Koruna se ve středu vůči euru za absence významnějších domácích statistik pohybovala kolem hladiny 25,30 CZK/EUR. Celkově koruně v první polovině týdne chyběly jak domácí impulsy, tak i podněty ze zahraniční. Dnes bude sice zveřejněn finální odhad růstu české ekonomiky za 4. čtvrtletí 2023, ale nepředpokládáme, že by koruna na tuto statistiku významněji reagovala. A to samé platí pro měnové statistiky za únor. Předpokládáme, že se obchodování udrží v širším okolí hladiny 25,30 CZK/EUR i ve zbytku týdne. V pátek je navíc státní svátek.

- USDCZK & PLNCZK: Vůči americkému dolaru včera koruna mírně oslabila a obchodování se přesunulo lehce nad hladinu 23,40 CZK/USD, k čemuž přispěl i vývoj na eurodolaru (mírné posílení dolaru). Vůči polskému zlotému se včera koruna pohybovala v rozmezí 5,86 – 5,88 CZK/PLN. Z nadhledu první poloviny tohoto týdne však bylo obchodování značně utlumené na všech měnových párech a ani zkrácená druhá půlka týdne podle nás větší volatilitu nedoručí. To by se mohlo změnit po Velikonocích.

- EURHUF & EURPLN: Ze zbylých středoevropských měn ve středu maďarský forint posílil pod hladinu 385 HUF/EUR. Forint ještě těžil z úterního zasedání Maďarské centrální banky (MNB), na kterém MNB snížila úrokové sazby „jen“ o 75 bodů. Polský zlotý vůči euru mírně oslabil a krátce se pohyboval těsně pod úrovní 4,32 PLN/EUR. Nic se nemění na tom, že od poloviny března se zlotý pohybuje v rozmezí 4,30 – 4,325 PLN/EUR. Větší pohyby může v příštím týdnu teoreticky přinést zasedání Polské centrální banky (NBP), ale příliš tomu nevěříme.

- EURUSD: Na hlavním měnovém páru ve středu sice euro vůči americkému dolaru mírně oslabilo, ale nic to nezměnilo na skutečnosti, že se po celou první půlku týdne obchodovalo v úzkém rozpětí 1,08 – 1,086 USD/EUR. Makroekonomický kalendář na obou stranách Atlantiku byl včera nezajímavý. Za pozornost stály jen březnové indikátory ekonomické důvěry v eurozóně. Ke zlepšení důvěry (index ekonomického sentimentu) došlo v březnu ve všech složkách – v průmyslu (-8,8 bodu), ve službách (6,3 bodu) i mezi spotřebiteli (14,9 bodu). Celková důvěra se v březnu dostala na úrovně z loňského prosince. Z dlouhodobějšího pohledu však zůstává stále podprůměrná. Dnešek může na eurodolar přeci jen přinést trochu větší volatilitu (statistiky z Německa a z USA). Rizikem pro EURUSD je pátek, kdy bude v USA zveřejněna únorová PCE inflace a projev bude mít i J. Powell. Pravděpodobněji však vidíme variantu, že se obchodování na eurodolaru více rozjede až po Velikonocích.

Očekávaná data a události

- ČR: Hrubý domácí produkt (4. čtvrtletí) – finální údaj, Peněžní zásoba M3 (únor)

- Eurozóna: Peněžní zásoba M3 (únor)

- Německo: Maloobchodní tržby (únor), Míra nezaměstnanosti (březen)

- USA: Hrubý domácí produkt (4. čtvrtletí) – finální údaj, Nové týdenní žádosti o podporu v nezaměstnanosti (do 23/3), Spotřebitelská důvěra podle Michiganské univerzity (březen), Rozjednané prodeje nemovitostí (únor)