- ČR: Souhrnný indikátor důvěry v dubnu oproti březnu vzrostl o 2,8 bodu na hodnotu 97,0.

- Eurozóna: Index PMI ve službách v dubnu předběžně vzrostl na 52,9 bodu, ale PMI ve výrobě poklesl na 45,6 bodu.

- Německo: Index podnikatelského klimatu Ifo v dubnu vzrostl na 89,4 z březnových 87,9 bodu.

- Polsko: Maloobchodní tržby v březnu vzrostly o 6,0 % r/r. Průmyslová produkce v březnu o 6,0 % r/r poklesla.

- USA: Hrubý domácí produkt v 1. čtvrtletí předběžně vzrostl o 1,6 % k/k anualizovaně.

- ČR: Hrubý domácí produkt (1. čtvrtletí) – předběžný odhad. Zasedání bankovní rady České národní banky.

- Eurozóna: Index spotřebitelských cen HICP (duben) a hrubý domácí produkt (1. čtvrtletí) – předběžné odhady.

- Německo: Index spotřebitelských cen (duben) a hrubý domácí produkt (1. čtvrtletí) – předběžné odhady.

- Polsko: Index spotřebitelských cen (duben) – předběžný odhad. Index PMI ve výrobě (duben).

- USA: Zasedání tamní centrální banky (Fed). Míra nezaměstnanosti a tvorba pracovních míst (NFP).

- USA: Index ISM v sektoru služeb (duben)

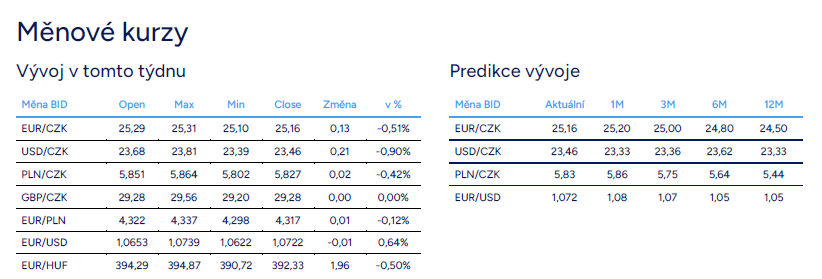

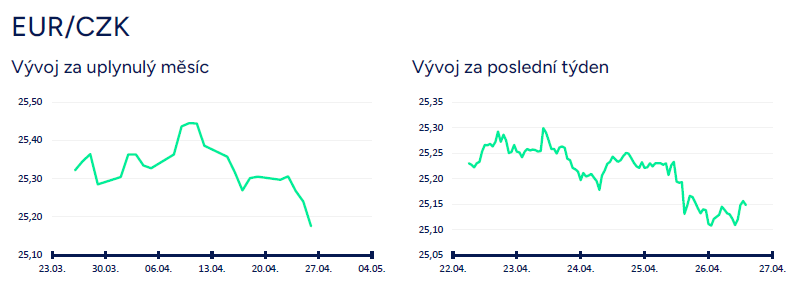

- Koruna vůči euru v tomto týdnu posilovala a v pátek ráno se přiblížila hladině 25,10 CZK/EUR. Za posílením koruny mohlo stát přecenění toho, jak Česká národní banka (ČNB) bude od června postupovat se snižováním úrokových sazeb. Někteří centrální bankéři (A. Michl, E. Zamrazilová) v posledních dnech totiž avizovali, že další snižování sazeb během letošního roku může být pozvolnější, než jaká jsou tržní očekávání. Pro květnové (2/5) zasedání bankovní rady ČNB je však vysoce pravděpodobné, že centrální bankéři potřetí v řadě sníží sazby o 50 bodů. Další zisky koruny před blížícím se zasedáním ČNB již podle mě nejsou příliš pravděpodobné.

- Domácí makroekonomický kalendář byl v tomto týdnu téměř prázdný. Jednou z výjimek byly dubnové konjunkturální průzkumy. Důvěra domácích ekonomických subjektů se v dubnu opět zvýšila a nachází se na nejvyšších hodnotách za poslední rok. Konkrétně souhrnný indikátor důvěry v dubnu oproti březnu vzrostl o 2,8 bodu na hodnotu 97,0. Ve srovnání s loňským dubnem je však hodnota indikátoru níže o 0,5 bodu. Pozitivní je, že letos v dubnu vzrostla důvěra mezi podnikateli a pokračoval prudký růst spotřebitelské důvěry.

- V dubnu oproti březnu vzrostla důvěra podnikatelů o 2,6 bodu na hodnotu 95,6 a to především díky průmyslu a vybraným službám. Mírně naopak poklesla důvěra v obchodu a ve stavebnictví. Detailnější pohled na průmysl v dubnu ukázal, že podniky jsou optimističtější ohledně vývoje výrobní činnosti v příštích třech měsících a zároveň jsou o něco méně pesimistické ohledně hodnocení současné celkové poptávky. I přes zlepšení důvěry v průmyslu v březnu a v dubnu však stále platí, že se aktuální důvěra průmyslových podniků nachází pod hodnotami ze 4. čtvrtletí loňského roku. Proti dalšímu udržitelnému zlepšování důvěry v průmyslu bohužel podle mě zatím hovoří slabé indexy podnikatelských nálad (PMI), které mapují kondici výrobního sektoru v eurozóně. A v neposlední řadě proti rychlejšímu oživení průmyslu hovoří i skutečnost, že podniky zdůrazňují nedostatečnou poptávku jako hlavní bariéru růstu produkce. Horší byl v tomto směru naposledy rok 2020, tj. doba pandemie.

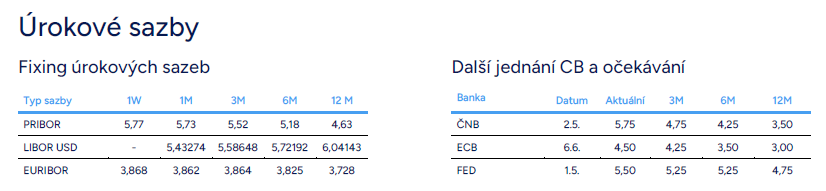

- Týden před květnovým zasedáním (2/5) bankovní rady České národní banky (ČNB) potvrdil, že snížení úrokových sazeb opět o 50 bazických bodů je nejpravděpodobnějším scénářem. Zároveň však došlo k určitému oslabení holubičího křídla bankovní rady (tj. centrální bankéři, kteří hlasují pro rychlejší snižování sazeb), když T. Holub avizoval, že tentokráte bude pravděpodobně hlasovat pro snížení sazeb jen o 50 bodů (na předchozím zasedání hlasoval pro snížení sazeb o 75 bodů). Podle něj se neobjevil žádný nový argument pro zrychlení tempa snižování sazeb a nové argumenty jsou spíše ve prospěch opatrnějšího přístupu k měnové politice. ČNB navíc podle něj musí pracovat s tím, že koruna může zůstat v nejbližších čtvrtletích o něco slabší. V podobném duchu ohledně sazeb hovořil již dříve např. J. Procházka. Podle guvernéra A. Michla bankovní rada příští týden možná ještě sníží úrokové sazby (osobně ono slovíčko možná moc nechápu, protože ČNB nyní v květnu sníží sazby zcela určitě).

- Výsledně tak ČNB v květnu sníží velmi pravděpodobně sazby o 50 bodů, tj. pokles hlavní sazby ze současných 5,75 % na 5,25 %. Celková CPI inflace zpomaluje (v březnu druhý měsíc v řadě na 2 % r/r), ale inflace ve službách zůstává i nadále výrazně výše (v březnu 5,4 % r/r). Vyšší inflace ve službách a rychlejší oživení spotřeby domácností, to jsou faktory, které mohou přispět k tomu, že bankovní rada na dalších zasedáních tempo snižování sazeb zpomalí. V neposlední řadě bude mít ČNB na květnovém zasedání k dispozici novou makroekonomickou prognózu, kde oproti únorové prognóze dojde velmi pravděpodobně ke změně u HDP (letos vyšší růst) i CPI inflaci (letos nižší růst). A ČNB se dotkne i tématu výše neutrální sazby, která by měla být nad současnými 3 %. To je ostatně v souladu s tím, co od centrálních bankéřů zaznívá (sazby chceme držet výše, než bylo zvykem) a co např. v tomto týdnu prezentoval guvernér Michl. Žádné konkrétní úrovně neutrální sazby se však od ČNB nyní pravděpodobně nedočkáme. A je rovněž nutné připomenout, že i když se dříve neutrální sazba teoreticky nacházela na 3 %, tak reálně hlavní sazba ČNB (2týdenní repo) na 3 % v období 2009–2020 de facto nikdy nebyla. A podobně tomu může velmi dobře být s tzv. neutrální sazbou i v budoucnu (teoretický koncept versus realita).

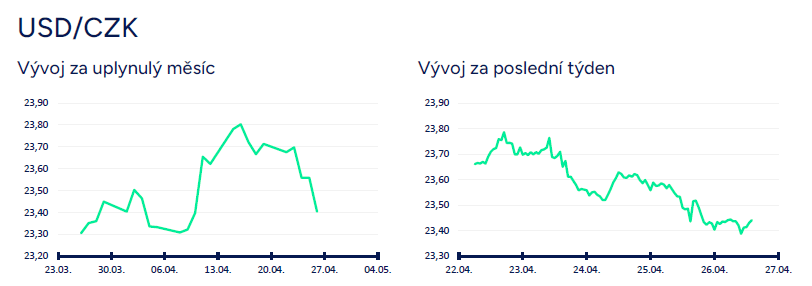

- Koruna vůči americkému dolaru v tomto týdnu posilovala a zkraje pátečního odpoledne se nacházela pod hladinou 23,50 CZK/USD. Koruně v tomto týdnu pomohl vývoj na měnovém páru EURUSD (oslabování dolaru) a koruna navíc během týdne posilovala i vůči euru. Tyto řádky však píši před zveřejněním březnové PCE inflace v USA, která může s kurzem dolaru ještě výrazněji zahýbat. Zároveň v příštím týdnu zasedá americký Fed (1/5) a budou zveřejněna i dubnová čísla z amerického pracovního trhu (NFP), takže z aktuálních pohybů dolaru podle mě nemá smysl dělat výraznější závěry.

- Z makroekonomických statistik v USA stál v tomto týdnu za pozornost především předběžný odhad HDP za 1. čtvrtletí letošního roku. HDP zklamal – růst „jen“ o 1,6 % k/k anualizovaně (růst o 0,4 % k/k) oproti tržnímu odhadu (2,5 % k/k anualizovaně). Slabší byla spotřeba domácností i vládní výdaje a rychleji naopak rostla inflace (deflátor HDP). Americký HDP sice zklamal, ale nic se zatím nemění na faktu, že tamní ekonomika roste rychleji než HDP eurozóny. Vyšší inflace (ať již jádrová CPI či jádrový deflátor PCE) však potvrzuje, že americký Fed nebude pospíchat se snižováním úrokových sazeb. Z dalších makroekonomických statistik v dubnu došlo k překvapivému zhoršení indexů PMI (pokles PMI ve službách na 50,9 bodu a PMI ve výrobě na 49,9 bodu). Objednávky zboží dlouhodobé spotřeby v březnu vzrostly o 2,6 % m/m.

- Fed na zasedání v příštím týdnu (1/5) úrokové sazby kvůli neustupující inflaci zcela jistě nesníží (hlavní sazba nadále v rozmezí 5,25 – 5,50 %) a pokud nezačne od dubna jádrová složka inflace výrazněji zpomalovat, tak se první snížení sazeb přesouvá nejdříve na 3. čtvrtletí. Fed však v příštím týdnu může být konkrétnější ohledně plánovaného snížení tempa prodejů cenných papírů (vládní dluhopisy a hypotéční zástavní listy).

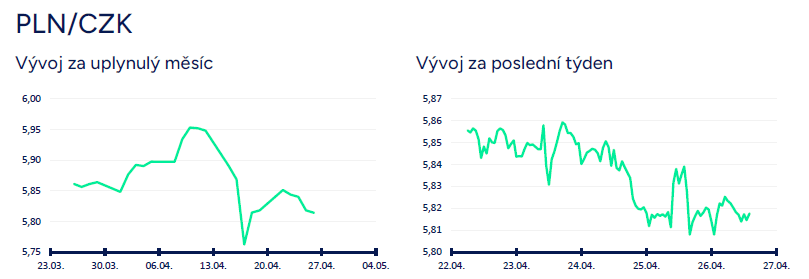

- Koruna vůči polskému zlotému v tomto týdnu posilovala a obchodování se pozvolna přesouvalo směrem k hladině 5,80 CZK/PLN. V několikaměsíčním nadhledu je podle mě i nadále pravděpodobnější postupné posilování koruny směrem k hladině 5,50 CZK/PLN.

- Březnová data z polského pracovního trhu byla téměř v souladu s očekáváním. Trh práce v Polsku zůstává i nadále napjatý, zaměstnanost v soukromém sektoru pouze mírně klesá (již třetí měsíc v řadě o 0,2 % r/r, tržní odhad -0,1 % r/r). Růst mezd zatím zůstává dvouciferný, došlo však ke zpomalení na 12,0 % r/r z únorových 12,9 % r/r (tržní odhad 12,1 % r/r). Růst mezd povede k podpoření spotřeby, zároveň přispěje k udržení jádrové inflace na vyšší úrovni. Spotřebitelská poptávka zůstává vysoká, maloobchodní tržby v březnu vzrostly stejně jako v únoru o 6,1 % r/r. Zklamání přinesla průmyslová produkce, která v březnu klesla o 6,0 % r/r (tržní odhad -1,0 % r/r).

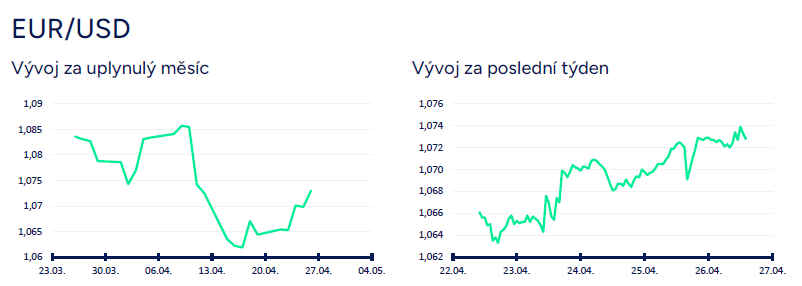

- Na hlavním měnovém páru v průběhu týdne euro vůči americkému dolaru posilovalo a obchodování se přesunulo nad hladinu 1,07 USD/EUR. V pátek dopoledne se krátce obchodovalo na úrovni 1,075 USD/EUR. Dolar oslaboval navzdory rychlejšímu růstu inflace (deflátor i jádrový deflátor HDP) v 1. čtvrtletí letošního roku v USA, což v kombinaci se silným pracovním trhem a uvolněnou fiskální politikou znamená, že americký Fed bude muset zatím snižování úrokových sazeb odložit. Od konce loňského roku mi přišel letošní červen jako nejpravděpodobnější termín toho, kdy Fed poprvé přistoupí ke snížení sazeb. Je však stále pravděpodobnější, že kvůli stále vysoké a nezpomalující inflaci (v jádrové složce CPI anualizovaně 4,5 %) Fed první snížení sazeb odloží až na 3. čtvrtletí. Zároveň se však na finančním trhu objevují spekulace, že by Fed letos nemusel sazby vůbec snižovat (argument, že velmi uvolněná fiskální politika bude pokračovat i po prezidentských volbách) anebo je dokonce mohl zvýšit (vidím jako nepravděpodobné, ale samozřejmě zcela vyloučit nelze). V příštím týdnu zasedá Fed a budou zveřejněna i dubnová čísla z amerického pracovního trhu (NFP). V případě, že J. Powell (šéf Fedu) doručí jestřábí komentář a NFP čísla budou silná, tak podle mě stále nelze vyloučit posílení dolaru směrem k hranici 1,05 USD/EUR.

- Krátce k makroekonomickým ukazatelům v eurozóně. Indexy podnikatelských nálad v tomto týdnu ukázaly, že se ekonomická aktivita v eurozóně zlepšuje. V eurozóně kompozitní index PMI v dubnu předběžně vzrostl na 51,4 z březnových 50,3 bodu a posunul se tak výše nad neutrální úroveň 50 bodů. V Německu index podnikatelského klimatu Ifo v dubnu vzrostl na 89,4 z březnových 87,8 bodu a to v obou složkách – v hodnocení současných podmínek i ve složce očekávání.

- Oživení ekonomické aktivity v eurozóně však má jeden základní háček. Týká se v podstatě výhradně služeb, ale nikoliv zpracovatelského průmyslu. PMI ve službách totiž v dubnu vzrostl na 52,9 bodu, zatímco PMI ve výrobě poklesl na 45,6 bodu (jen marginální zlepšení v Německu na 42,2 bodu a zhoršení ve Francii na 44,9 bodu). Dubnová čísla PMI jsou tedy především o rozevírání nůžek mezi službami a výrobou. A historicky platí, že dlouhodobě není udržitelné, aby se se PMI takto rozcházely. To znamená, že se v průběhu letošního roku (1) buď zlepší situace ve výrobě a PMI se posune k úrovni 50 bodů a výše nebo (2) situace ve výrobě zůstane slabá, což by ale znamenalo zhoršení podmínek ve službách. Je však nutné zmínit, že výrobní PMI, který měří jen produkci, v dubnu mírně vzrostl na 47,3 bodu, což je 12měsíční maximum. V neposlední řadě růst PMI ve službách a konkrétně zrychlení tempa prodejních cen, znamená, že inflace ve službách v eurozóně bude během letošního roku odeznívat jen pomalu. A to je argument pro Evropskou centrální banku (ECB), aby úrokové sazby snižovala jen pozvolna a s rozmyslem. Ostatně v příštím týdnu budou zveřejněny předběžné odhady dubnové HICP inflace v eurozóně a HDP za 1. čtvrtletí, tj. velmi důležitá data pro ECB.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.