Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

17. 04. 2024

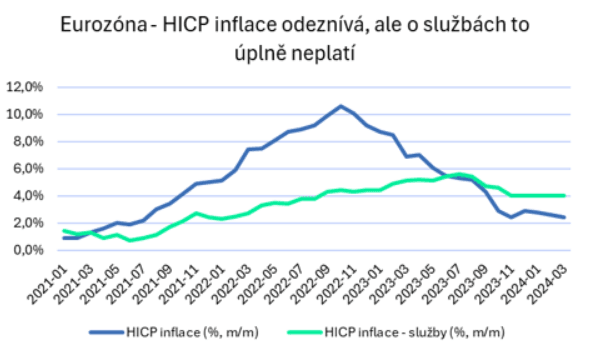

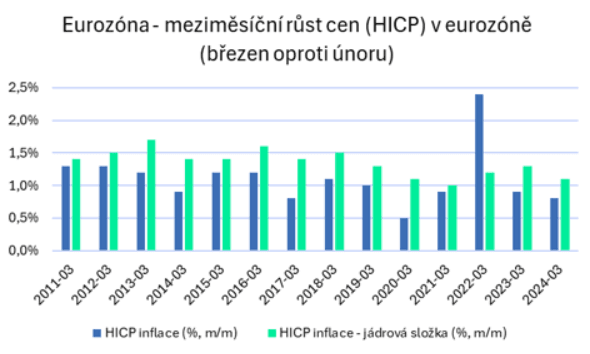

Spotřebitelská inflace (HICP – harmonizovaný index spotřebitelských cen) v březnu finálně +0,8 % m/m a +2,4 % r/r a v jádrové složce +1,1 % m/m a +2,9 % r/r. Meziroční růst HICP inflace tak v březnu dále zvolnil na 2,4 % (v únoru 2,6 %) a na 2,9 % v jádrové složce (v únoru 3,1 %). Vyšší meziměsíční růst v březnu je především sezonní záležitostí. Pokud se podíváme na meziměsíční růst březnové HICP inflace před r. 2020, kdy vysoká inflace nebyla problémem, tak v průměru dostáváme růst lehce přes 1 % a podobně je tomu i v případě jádrové složky inflace. Ve službách (necelá polovina spotřebního koše) však zůstává inflace zvýšená (od listopadu 2023 nepřetržitě na 4 % r/r).

Celkově však platí, že cenový vývoj v eurozóně lze i nadále klasifikovat termínem dezinflace a je velmi pravděpodobné, že Evropská centrální banka (ECB) již na červnovém zasedání (6/6) sníží úrokové sazby. Ostatně i prezidentka ECB Ch. Lagardeová v tomto týdnu prohlásila, že ke snížení sazeb již muže dojít v poměrně krátkém čase. Na dubnovém zasedání ECB navíc část evropských centrálních bankéřů chtěla sazby snížit. To je velký rozdíl oproti americkému Fedu, kde inflace v posledních měsících přestala zpomalovat a většina amerických centrálních bankéřů otevřeně hovoří o tom, že pro snížení sazeb potřebují více důvěry v dezinflační vývoj v americké ekonomice.

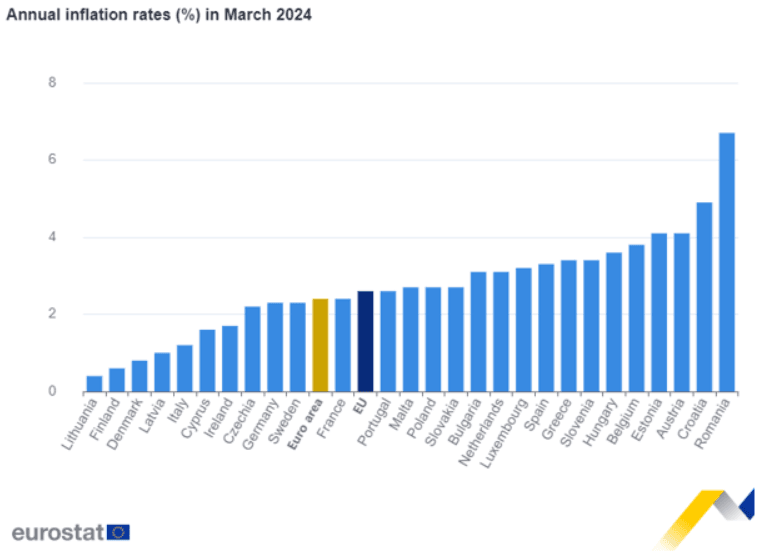

V neposlední řadě je potřeba zmínit, že se v letošním roce, a platilo to i pro březen, v žebříčku evropských zemí podle inflace ČR posunula mezi země s podprůměrnou inflací (stále jsme u indexu HICP). Konkrétně v březnu měla ČR s 2,2 % osmý nejnižší meziroční růst HICP inflace. Nižší inflaci než ČR měly v březnu země platící eurem jako Litva či Lotyšsko, ale stejně tak vyšší inflaci než ČR země platící eurem jako Slovensko, Slovinsko či Estonsko. Vysoká inflace opravdu není jen o euru nebo o koruně a euro by nás v posledních dvou letech od vysoké inflace neuchránilo.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026