Dalšímu oslabení koruny bude bránit hladina 25,50 CZK/EUR, ale výraznější ztráty koruny směrem k úrovni 25,80 CZK/EUR zcela vyloučit nelze

17. 07. 2024

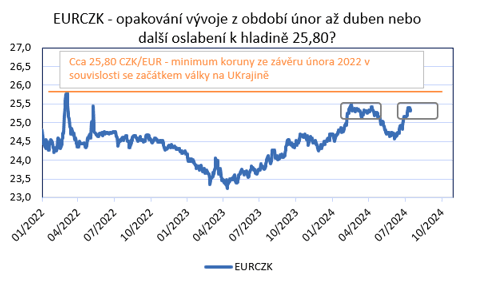

Koruna vůči euru v závěru června a v první polovině července prudce oslabila až na 25,40 CZK/EUR a aktuálně se nachází lehce nad hladinou 25,30 CZK/EUR. Co stálo za prudkým oslabením koruny v posledních týdnech? Po výraznějším snížení úrokových sazeb ze strany ČNB v závěru června (50 bodů) byla na začátku července publikována slabší květnová čísla z tuzemské ekonomiky (maloobchod, průmysl, stavebnictví) a červnová spotřebitelská inflace zpomalila zpět na 2 % r/r. V návaznosti na to finanční trh přenastavil očekávání pro srpnové zasedání ČNB (snížení sazeb opět o 50 bodů).

Do konce července podle mě nelze vyloučit, že koruna z aktuálních hodnot ještě oslabí a bude testována hladina 25,50 CZK/EUR (letošní minimum koruny z poloviny února). Rizikem je ještě výraznější oslabení české měny, pokud by tzv. nedržela hladina 25,50 CZK/EUR. Takové oslabení koruny by však podle mě muselo být již podmíněno negativními vnějšími faktory. Čistě hypoteticky, pokud by koruna v nejbližších týdnech dále oslabovala, tak další nejbližší technická úroveň je rozmezí 25,80 – 25,90 CZK/EUR, kde se koruna pohybovala v závěru února 2022 v reakci na začátek války na Ukrajině a kde ČNB následně intervenovala na podporu české měny (viz graf).

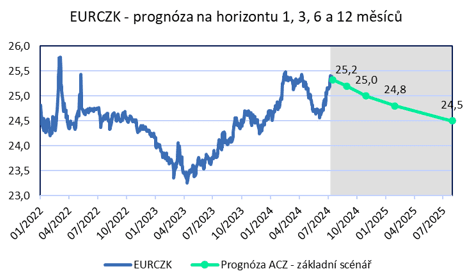

Můj původní předpoklad pro léto, že se bude obchodování koruny vůči euru odehrávat v rozmezí 24,50 – 25 CZK/EUR je momentálně mimo hru (minimálně do konce července). Jako nejpravděpodobnější scénář pro léto se nyní jeví obchodování v rozmezí 25 – 25,50 CZK/EUR. A to, jestli koruna v průběhu druhé poloviny letošního roku postupně posílí zpět pod hranici 25 CZK/EUR, bude pod odmyšlení vnějších faktorů odvislé primárně od vývoje tuzemské ekonomiky (oživění průmyslu a pokračují růst maloobchodu), stabilizace spotřebitelské inflace kolem 2 % a samozřejmě i od toho, jak rychle bude ČNB snižovat úrokové sazby. Z nedávných vyjádření centrálních bankéřů (Zamrazilová, Procházka, Holub) to však vypadá na přeřazení na nižší rychlost (od srpna snižování sazeb „jen“ o 25 bodů na zasedání).

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026