Pokud na úvod tohoto komentáře napíši, že je inflace v ČR na ústupu, tak si mnozí z Vás pravděpodobně začnou ťukat na čelo. Meziroční růst cenové hladiny v dubnu o 12,7 % je totiž stále hodně vzdálen 2 % inflačnímu cíli České národní banky (ČNB) a hodnotám, na kterých se inflace dlouhodobě pohybovala do poloviny roku 2021. To je však statický pohled – meziroční změna. Aktuální inflační dynamika říká totiž něco jiného. Spotřebitelské ceny letos v dubnu oproti březnu poklesy o 0,2 %, když se jedná o vůbec první meziměsíční pokles cenové hladiny od prosince 2020. Meziměsíční pokles cenové hladiny z loňského října nepočítám, protože za ním stála výlučně aplikace Úsporného tarifu na elektřinu.Inflace v dubnu dosáhla 12,7 %, což je stále daleko od 2% cíle ČNB. Avšak dynamika inflace se mění, ačkoliv jedno meziměsíční snížení cen potravin nemusí znamenat trvalý trend.

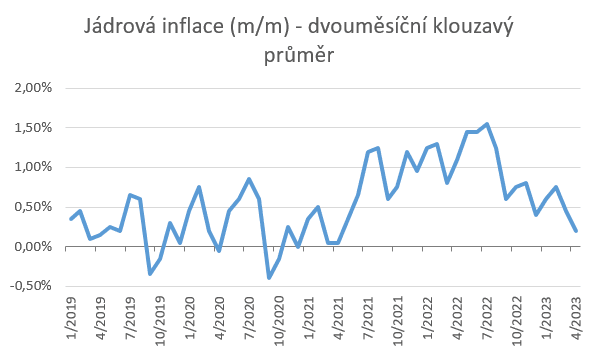

Kritik obratem namítne, že za dubnovým meziměsíčním snížením inflace stojí hlavně pokles cen potravin. A ceny potravin jsou jak známo velmi volatilní, obtížně předvídatelné a je zde i značná sezónnost. Druhou námitkou je, že jedna vlaštovka jaro nedělá. Z jednoho meziměsíčního poklesu inflace přeci nelze usuzovat na změnu trendu. S oběma námitkami souhlasím, ale jen do určité míry. Tzv. jádrová inflace, která v sobě nezahrnuje potraviny, pohonné hmoty a regulované ceny, totiž již druhý měsíc v řadě roste meziměsíčně jen o 0,2 %. Naposledy byl takto nízký růst jádrové inflace před dvěma lety. Čistě hypoteticky, meziměsíční růst inflace o 0,2 % znamená růst o 2,4 % za dvanáct měsíců, tj. za rok. A to už je přeci růst inflace v tolerančním pásmu ČNB.

Samozřejmě nikde není psáno, že takto nízký meziměsíční růst cenové hladiny bude pokračovat i v nadcházejících měsících. Hlavní zdroje inflace však zjevně odeznívají. Ceny ropy a pohonných hmot klesají. Ceny energií jsou stabilizované vládními cenovými stropy a aktuálně i na burzách. Prostor pro další prudký růst cen potravin je podle mě rovněž omezený. Zmiňovaná proinflační rizika pramenící z uvolněné fiskální politiky, vysokých inflačních očekávání a svižného růstu nominálních mezd neradno podceňovat, ale vzhledem k tomu jak prudce vzrostla od poloviny roku 2021 do současnosti cenová hladina (téměř o 28 %) a jak domácnostem poklesly reálně mzdy, tak se i poptávkou tažená inflace pozvolna vyčerpává.

Současnost mi trochu připomíná polovinu roku 2021 v tom smyslu, že většina z nás si tehdy nedovedla představit (sebekriticky přiznávám, že i já) jaká inflační smršť nás v dalších čtvrtletích čeká. A nyní je zase většina skeptická k tomu, že by se mohla inflace v příštím roce vrátit ke 2 %. Místo na trend a na zdroje inflace se většina soustředí na stále vysoký meziroční růst cenové hladiny a možná až přehnaně na průzkumy inflačních očekáváních, která jsou však hodně odrazem současného stavu inflace. A historie ukazuje, že se i inflační očekávání se mohou rychle měnit. A to oběma směry.

Na závěr bych nerad, aby předchozí řádky vyzněly tak, že vysokou inflaci bagatelizuji. Nikoliv. Extrémně vysokou inflaci, se kterou se již přes rok potýkáme, považuji za velmi škodlivou. Zároveň se však snažím dívat více do budoucna a dosažení 2 % inflačního cíle v příštím roce vnímám ceteris paribus jako naprosto reálné.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026