Koruna dnes odpoledne krátce posílila pod hladinou 25 CZK/EUR, ale s dalším udržitelným posilováním může mít problémy

27. 08. 2024

Koruna v závěru srpna krátce zamířila pod hladinu 25 CZK/EUR, kde se pohybovala naposledy na přelomu června a července. Na začátku srpna se přitom koruna pohybovala v blízkosti hladiny 25,50 CZK/EUR a za necelý měsíc tak posílila téměř o 2 %. Jestli bude posílení koruny pod hladinu 25 trvalejšího rázu, či bude mít jen krátkodobý charakter, ukáží nejbližší dny a začátek září.

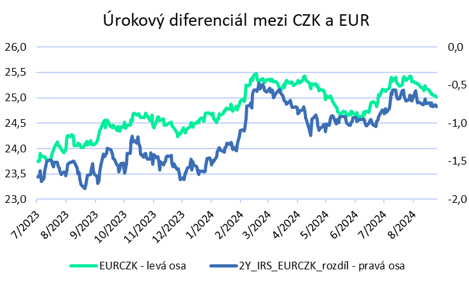

Příběh, který stojí za posilováním koruny během srpna je takový, že se část finančního trhu obávala, že bankovní rada České národní banky (ČNB) na srpnovém zasedání (1/8) může snížit úrokové sazby ještě o 50 bazických bodů a koruna se tak po většinu července nacházela pod prodejním tlakem. ČNB však snížila sazby jen o 25 bodů a nastartovala srpnové posilování české měny. Následně v průběhu srpna koruna posilovala mimo jiné i z toho důvodu, že se zvyšoval rozdíl mezi tržními korunovými a eurovými úrokovými sazbami ve prospěch koruny. Tj. zvyšoval se úrokový diferenciál mezi korunou a eurem ve prospěch české měny. A na změnu v rozdílech sazeb je koruna citlivá.

Podporou pro korunu bylo v srpnu i to, jak ČNB komunikuje výhled na budoucí vývoj sazeb, tj. „budeme dále snižovat, ale již opatrně a pomaleji“. V neposlední řadě k posílení koruně pomohlo i oslabování amerického dolaru na měnovém páru EURUSD (pokud dolar oslabuje, tak často posiluje koruna vůči euru a naopak).

Proti dalšímu posilování koruny hlouběji a udržitelně pod hranici 25 CZK/EUR na konci srpna a září stojí to, že růst tuzemské ekonomiky bude ve 3. čtvrtletí pravděpodobně slabý a žádného rychlejšího oživení HDP se zatím nedočkáme. Tuzemské indexy podnikatelských nálad v létě zklamaly a ani z vnějšího prostředí (primárně Německo) nepřicházejí pozitivní zprávy.

A argumentem proti koruně je i zářijový efekt, kdy na finančních trzích často dochází k nárůstu rizikové averze, což většinou není prostředí, ve kterém by se koruně dařilo. Letošní září bude navíc o velmi důležitých zasedáních centrálních bank v eurozóně a v USA.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026