Od poloviny srpna zhruba do poloviny září se obchodování koruny vůči euru odehrávalo těsně nad hranicí 25 CZK/EUR. V průběhu tohoto časového rozmezí se koruna několikrát neúspěšně pokusila pod tuto hranci výrazněji posílit. V posledních týdnech se však obchodování začalo přesouvat více nad hladinu 25 CZK/EUR a od konce září můžeme pozorovat prudké oslabení koruny až těsně pod úroveň 25,40 CZK/EUR, tj. na nejslabší hodnoty české měny od začátku srpna.

Za oslabováním koruny podle mě stojí kombinace hned několika faktorů. Za prvé dochází ke zhoršování ekonomické aktivity v Německu a potažmo v celé eurozóně. Zhoršující se situace ve vnějším prostředí v čele s výrobním sektorem snižuje šance na výraznější oživení české ekonomiky ve druhé polovině letošního roku, což neprospívá ani koruně. Za druhé v posledních dnech došlo k výraznějšímu posílení amerického dolaru, což neprospívá české měně. Vztah je většinou takový, že pokud dolar posiluje vůči euru, tak koruna oslabuje vůči euru i americkému dolaru. Někdy tento vztah platí hůře, někdy lépe, což je aktuální případ. Za třetí lze v posledních dnech pozorovat nárůst negativního sentimentu na finančních trzích, což obecně neprospívá rizikovým aktivům a je to vidět jak na oslabování koruny, tak i na oslabování dalších středoevropských měn (HUF, PLN). Za čtvrté dochází k nárůstu geopolitického rizika na Blízkém východě, což podporuje negativní sentiment na finančních trzích.

Poměrně stabilní je v posledních dnech naopak rozdíl mezi tržními úrokovými sazbami v eurozóně a v ČR. Jak v případě České národní banky (ČNB), tak i v případě Evropské centrální banky (ECB) se jeví nejpravděpodobněji snížení úrokových sazeb ve 4. čtvrtletí v souhrnu o 50 bodů. Důvodem je zhoršující se ekonomická aktivita v kombinaci s ustupující spotřebitelskou inflací.

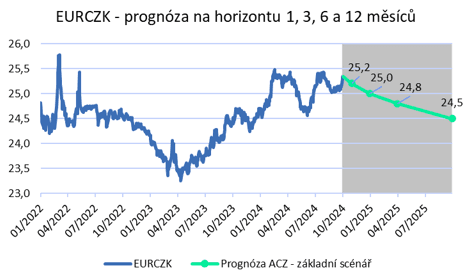

Pro větší část letošního 4. čtvrtletí je podle mě nejpravděpodobnějším scénářem pokračování obchodování koruny v rozmezí 25 – 25,50 CZK/EUR. Momentálně totiž nevidím důvody, proč by měla koruna udržitelně oslabit výrazněji nad hladinu 25,50 CZK/EUR, pokud samozřejmě nedojde k negativnímu vnějšímu šoku. Výrazněji slabší kurz koruny oproti aktuálním hodnotám by se navíc pravděpodobně nelíbil ČNB, která má prostředky příliš slabý kurz koruny korigovat. Na druhé straně v říjnu nevidím ani prostor pro výraznější posílení koruny pod avizovanou hranici 25 CZK/EUR. K udržitelnému posílení pod tuto hranici totiž koruna potřebuje silnější oživení tuzemské ekonomiky a exportu. Obojí se zatím odkládá.

Výsledně tak vycházím z předpokladu, že se koruna ve 4. čtvrtletí bude pohybovat především v rozmezí 25 – 25,50 CZK/EUR a udržitelné posílení koruny pod hladinu 25 CZK/EUR se začne odehrávat až v závěru letošního roku, případně až v první polovině příštího roku. Každopádně je aktuální kurz koruny poměrně zajímavý pro prodejce eur, kteří si chtějí zajistit inkasa pro 4. čtvrtletí. A zároveň i pro ty exportéry, kteří uvažují využít aktuálně slabší korunu k zajištění v roce 2025.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026