Koruna v posledních týdnech neoslabuje výrazně jen vůči euru, ale i vůči polskému zlotému

11. 07. 2024

V závěru června, ještě před zasedáním bankovní rady České národní banky (ČNB), jsem psal, že udržitelné oslabení koruny vůči polskému zlotému k hranici 6 CZK/PLN není příliš pravděpodobné. Zároveň jsem vycházel z předpokladu, že se koruna vůči euru bude letos v létě pohybovat v rozmezí 24,50 – 25 CZK/EUR a zlotý vůči euru neposílí pod hladinu 4,25 PLN/EUR. A v neposlední řadě jsem jako riziko tohoto vývoje uváděl výsledek červnového zasedání ČNB.

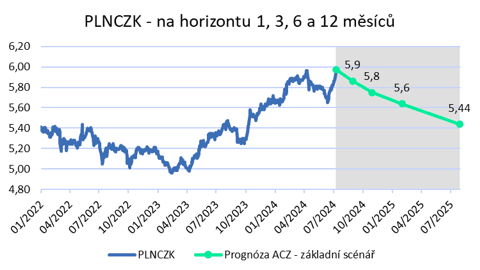

Vše je ale momentálně jinak. Necelý měsíc stačil k tomu, aby koruna oslabila vůči zlotému o více jako 30 haléřů (cca o 6 %), těsně pod hranici 6 CZK/PLN. Jedná se o opravdu extrémně rychlé oslabení de facto srovnatelné s první polovinou loňského října, kdy zlotý výrazně posílil v návaznosti na výsledek parlamentních voleb v Polsku. Důvodem tak prudkého oslabení koruny v posledních týdnech byla kombinace zasedání ČNB, na kterém centrální bankéři snížili úrokové sazby o 50 bodů a po ČNB o dost slabší květnová čísla z tuzemské ekonomiky (maloobchod, průmysl) a výraznější zpomalení červnové spotřebitelské inflace. Část finančního trhu tak nově začíná spekulovat nad tím, že ČNB do konce letošního roku sníží sazby o dalších 100 bodů (hlavní sazba na konci roku na 3,75 %), což koruně momentálně vůbec neprospívá.

Oproti ČNB polská centrální banka (NBP) na červencovém zasedání avizovala neměnnost úrokových sazeb minimálně do konce roku, a to s ohledem na výraznější zrychlení spotřebitelské inflace ve druhé polovině letošního roku k 5 % (jádrová inflace ke 4 %) kvůli cenám elektřiny. NBP zároveň pro letošní rok prognózuje růst HDP o 3 %, zatímco v případě ČR, to po slabém 2. čtvrtletí vypadá na růst HDP lehce přes 1 %, pokud vůbec.

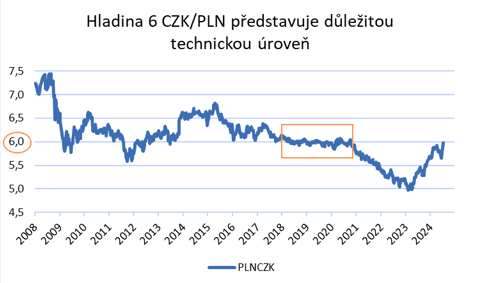

Výsledkem je tak zmiňované oslabení české měny těsně pod hladinu 6 CZK/PLN. Je však reálné, že by zlotý během léta udržitelně posílil nad oněch 6 CZK/PLN? Stále předpokládám, že úplně ne. Krátkodobě (dny, několik týdnů) nyní nelze takovýto vývoj rozhodně vyloučit. Dlouhodobě (měsíce) však i nadále vycházím z předpokladu, že zrychlení inflace v Polsku bude během druhé poloviny roku na zlotý působit negativně. Zároveň hladina 6 CZK/PLN představuje z technického pohledu velmi silnou rezistenční úroveň (v širším okolí této úrovně se koruna pohybovala nepřetržitě od r. 2018 až do začátku pandemie v únoru 2020) – viz graf. A v neposlední řadě se domnívám, že v aktuálním kurzu koruny je již většina negativ započtena a zároveň je nutné si i uvědomit, že kurz koruny je i důležitou proměnnou pro rozhodování ČNB (čím slabší koruna vůči euru, tím větší pravděpodobnost, že ČNB nebude snižovat sazby tak rychle nebo, že snižování sazeb dokonce pozastaví).

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026