Koruna vůči euru – trochu historie a co očekávat od letošního roku

03. 01. 2024

Vývoj koruny vůči euru v loňském roce lze rozdělit do dvou fází. Pokud pomineme malou bankovní krizi v USA a v Evropě (Credit Suisse), tak až do začátku dubna koruna výrazně posilovala, a to až na úroveň 23,22 CZK/EUR (nejsilnější hodnoty české měny od r. 2008). Za tímto vývojem stál především optimismus spojený s ústupem energetické krize v Evropě v kombinaci s pozitivními vyhlídkami na hospodářské oživení v Evropě a v Číně. K posilování koruny svým dílem přispěla i Česká národní banka (ČNB). Ta sice korunu již reálnými intervencemi nepodporovala, ale zároveň pravidelně zdůrazňovala, že silná koruna hraje důležitou roli při řešení velmi vysoké inflace. V neposlední řadě v tomto období koruna těžila i z výrazně pozitivního úrokového diferenciálu.

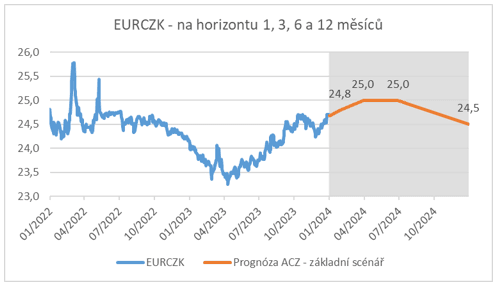

Začátek dubna byl z pohledu koruny bodem obratu, protože od 2. čtvrtletí koruna začala oslabovat a odevzdávat zisky z konce r. 2022 a z 1. čtvrtletí r. 2023. V závěru loňského roku (r. 2023) se koruna vůči euru pohybovala v blízkosti úrovně 24,70 CZK/EUR, což je hladina, na které ČNB ve velkém intervenovala v období květen až září 2022. Ve 2. čtvrtletí loňského roku bylo stále jasnější, že očekávání finančního trhu ohledně vývoje evropské ekonomiky v roce 2023 byla až příliš optimistická. Epicentrem hospodářské slabosti se stalo Německo a vývoj v největší evropské ekonomice sebou negativně strhnul i hospodářský vývoj v ČR a kurz koruny. Česká měna velmi negativně reagovala i na srpnové (formální ukončení intervenčního režimu) zasedání bankovní rady ČNB, na kterém si centrální bankéři začali otevírat prostor pro snížení úrokových sazeb. K tomu nakonec došlo v prosinci, kde ČNB snížila úrokové sazby o 0,25 p. b. V souhrnu za celý loňský rok činil podle statistik ČNB průměrný kurz koruny vůči euru 24,007 CZK/EUR, což je historicky nejsilnější průměrný roční kurz české měny.

Co očekávat v letošním roce? Pokud vyjdu z předpokladu, že koruna má v období stagnace či poklesu tuzemské ekonomiky většinou tendenci oslabovat nebo minimálně neposilovat, tak se pro první polovinu letošního roku rýsuje obchodování koruny na slabších hodnotách. Reálné je oslabení koruny k hladině 25 CZK/EUR a v případě déle utlumené tuzemské ekonomiky i výše nad hladinu 25 CZK/EUR.

Aktuální čísla z domácí ekonomiky zůstávají tristní (prosincový PMI ve výrobě), české spotřebitele zatím pesimismus neopouští (pokles spotřebitelské důvěry v prosinci) a k brzkému výraznějšímu oživení tuzemské ekonomiky zůstávám skeptický. Vnější prostředí, hlavně Německo, zatím taky nijak optimisticky nevypadá. ČNB navíc začala snižovat úrokové sazby a vzhledem k ustupující inflaci a utlumené ekonomice podle mě snižování sazeb ze strany ČNB v období březen až srpen výrazně zrychlí a dojde k zúžení pozitivního úrokového diferenciálu mezi korunovými a eurovými sazbami.

K posílení koruny, respektive spíše k udržitelnému návratu koruny v průměru k hladině 24,50 CZK/EUR by mohlo dojít až v průběhu druhé poloviny letošního roku, a to za předpokladu, že se začne zlepšovat kondice české ekonomiky i situace ve vnějším prostředí, především Německu.

Opravdu zásadním milníkem by pro korunu bylo to, pokud by vláda rozhodla od příštího roku zapojit korunu do kurzového mechanismu ERM II. To by byla pro korunu naprosto přelomová událost, která by v konečném důsledku znamenala konec české měny a ztrátu vlastní měnové politiky. To, zda se ČR přidá do dvacetičlenného euro klubu, kde např. více jak polovina jeho členů dlouhodobě nesplňuje kritérium poměru vládního dluhu k HDP, mají v rukou politici.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026