Klíčové události

- ČR: Růst peněžního agregátu M3 v lednu zpomalil na 8,7 % r/r z prosincových 9,5 % r/r.

- Německo: Maloobchodní tržby v lednu -0,4 % m/m a -1,4 % r/r. Míra nezaměstnanosti v únoru vzrostla na 5,9 % z lednových 5,8 %. Spotřebitelské ceny CPI v únoru předběžně +0,4 % m/m a +2,5 % r/r.

- Polsko: Hrubý domácí produkt ve 4. čtvrtletí po zpřesnění 0 % k/k a +1,7 % r/r.

- USA: Jádrový deflátor výdajů na osobní spotřebu PCE v lednu +0,4 % m/m a +2,8 % r/r. Nové týdenní žádosti o podporu v nezaměstnanosti do 24/2 vzrostly na 215 tis. Rozjednané prodeje nemovitostí v lednu -4,9 % m/m a -8,8 % r/r.

Vývoj na devizovém trhu

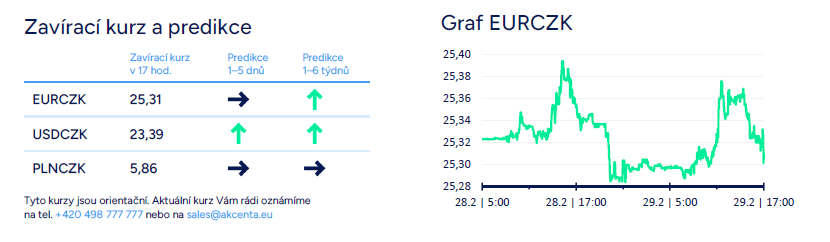

- EURCZK: Obchodování koruny vůči euru se i včera odehrávalo především v rozmezí 25,30 – 25,40 CZK/EUR. Včera zveřejněné statistiky z tuzemské ekonomiky na kurz koruny neměly významnější dopad. Dnešní čísla v podobě zpřesněného odhadu HDP za 4. čtvrtletí a únorového indexu PMI ve výrobě mohou korunu ovlivnit více. V případě HDP neočekáváme, že by se měl zpřesněný odhad výrazněji lišit o předběžných čísel (+0,2 % k/k a -0,2 % r/r) a od skutečnosti, že mezikvartální růst HDP podpořila hlavně zahraniční poptávka a spotřeba domácností. Pokud jde o PMI, tak vzhledem ke slabým číslům z německého průmyslu a slabému únorovému konjunkturálnímu průzkumu, očekáváme pokles PMI pod lednových 43,0 bodu.

- USDCZK & PLNCZK: Na měnovém páru s americkým dolarem včera převažovalo obchodování pod hladinou 23,40 CZK/USD a vůči polskému zlotému v pásmu 5,85 – 5,88 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn se ve čtvrtek maďarský forint vůči euru pohyboval v pásmu 392–394 HUF/EUR a během odpoledne se obchodování stabilizovalo kolem úrovně 393 HUF/EUR. Polský zlotý se vůči euru obchodoval v okolí hladiny 4,32 PLN/EUR. Na zpřesněný údaj HDP zlotý téměř nereagoval.

- EURUSD: Na hlavním měnovém páru se včera obchodovalo primárně v úzkém rozmezí 1,083 – 1,085 USD/EUR. Ani únorový odhad německé CPI inflace, ani lednová PCE inflace v USA nedokázala obchodování výrazněji ovlivnit. V samotném závěru odpoledne však dolar nakonec posílil k hladině 1,08 USD/EUR. I nadále však předpokládáme, že na opravdu výraznější pohyby na eurodolaru si budeme muset počkat až na příští týden, kdy v eurozóně zasedá Evropská centrální banka (ECB) a v USA budou zveřejněna únorová čísla z amerického pracovního trhu. Z makroekonomických dat dnes bude stát za pozornost především únorová HICP inflace v eurozóně (podle tržního konsenzu dojde ke zpomalení jádrové složky na 2,9 % r/r).

Očekávaná data a události

- ČR: Hrubý domácí produkt (4. čtvrtletí) – zpřesněný odhad, Index PMI ve výrobě (únor), Plnění státního rozpočtu (únor)

- Eurozóna: Index PMI ve výrobě (únor) – finální údaj, Index spotřebitelských cen HICP (únor) – předběžný odhad, Míra nezaměstnanosti (leden)

- Německo: Index PMI ve výrobě (únor) – finální údaj

- Polsko: Index PMI ve výrobě (únor)

- USA: Index ISM ve výrobě (únor), Spotřebitelská důvěra podle Michiganské univerzity (únor) – finální údaj, Projevy centrálních bankéřů (Fed)

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026