Klíčové události

- ČR: Růst peněžního agregátu M3 v říjnu setrval na 8,1 % r/r.

- Eurozóna: Spotřebitelské ceny HICP v listopadu předběžně -0,5 % m/m a +2,4 % r/r a v jádrové složce 3,6 % r/r. Míra nezaměstnanosti v říjnu stagnovala na 6,5 %.

- Německo: Maloobchodní tržby v říjnu +1,1 % m/m a -0,1 % r/r. Míra nezaměstnanosti v listopadu vzrostla na 5,9 % z říjnových 5,8 %.

- Polsko: Spotřebitelské ceny v listopadu předběžně +0,7 % m/m a +6,5 % r/r. Hrubý domácí produkt ve 3. čtvrtletí po zpřesnění +1,5 % k/k a +0,5 % r/r.

- USA: Jádrová PCE inflace v říjnu +0,2 % m/m a +3,5 % r/r. Nové týdenní žádosti o podporu v nezaměstnanosti do 25/11 vzrostly na 218 tis. Rozjednané prodeje nemovitostí v říjnu poklesly o 1,5 % m/m a o 8,5 % r/r.

Vývoj na devizovém trhu

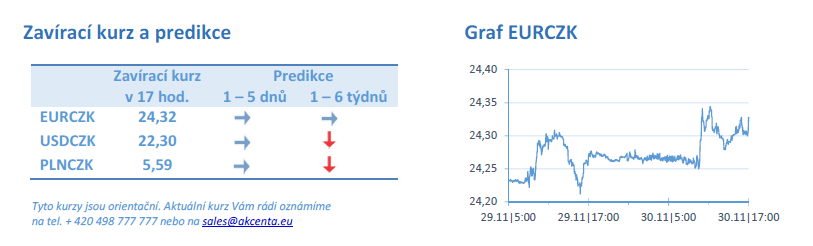

- EURCZK: Koruna vůči euru ve čtvrtek mírně oslabila a obchodování se vrátilo lehce nad hladinu 24,30 CZK/EUR. Koruně nepomáhal vývoj na eurodolaru (posilování dolaru). Dnes bude zveřejněn zpřesněný odhad výkonu domácí ekonomiky za 3. čtvrtletí včetně struktury (předběžně -0,3 % k/k, respektive -0,6 % r/r) a není příliš pravděpodobné, že by mělo dojít, byť jen k marginálnímu zlepšení HDP.

- USDCZK & PLNCZK: Vůči americkému dolaru včera koruna oslabila až na 22,30 CZK/USD v závěru čtvrtečního odpoledne, když kopírovala vývoj na eurodolaru. Na měnovém páru s polským zlotým se obchodovalo těsně pod hladinou 5,60 CZK/PLN.

- EURHUF & EURPLN: Zbylým středoevropským měnám se včera nedařilo a odevzdávaly zisky z první poloviny týdne. Maďarský forint se vrátil zpět nad hladinu 380 HUF/EUR a polský zlotý k úrovni 4,35 PLN/EUR. Na zveřejněné statistiky (inflace, HDP) zlotý výrazněji nereagoval.

- EURUSD: Na hlavním měnovém páru včera dolar posílil a v závěru odpoledne se obchodovalo v blízkosti hladiny 1,09 USD/EUR. Poté, co byl ve středu zveřejněn výraznější pokles HICP inflace v Německu za listopad, bylo téměř jasné, že podobný obrázek dostaneme ve čtvrtek i za celou eurozónu. To se potvrdilo, když meziměsíčně inflace poklesla o 0,5 % a jádrová inflace zpomalila na 3,6 %. Je to sice stále výrazně nad 2 % inflačním cílem Evropské centrální banky (ECB), ale poslední měsíce včetně listopadu jasně potvrzují odeznívání inflace. Finanční trhy si tak začínají pohrávat s myšlenkou, že ECB může v příštím roce začít snižovat úrokové sazby dříve, než americký Fed, což konkrétně ve čtvrtek neprospívalo euru. Šéfka ECB Ch. Lagardeová však zatím samozřejmě musí minimálně ještě pár měsíců pokračovat v rétorice, že je ještě příliš brzy na to oslavovat vítězství nad inflací a že je potřeba sazby držet vysoko po delší dobu.

Očekávaná data a události

- ČR: Hrubý domácí produkt (3. čtvrtletí) – zpřesněný odhad, Index PMI ve výrobě (listopad), Plnění státního rozpočtu (listopad)

- Eurozóna: Index PMI ve výrobě (listopad) – finálně, Projevy centrálních bankéřů (ECB) – Lagardeová, Enria

- Polsko: Index PMI ve výrobě (listopad)

- USA: Index ISM ve výrobě (listopad), Projevy centrálních bankéřů (Fed) - Powell

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026