Klíčové události

- Eurozóna: Spotřebitelské ceny HICP v březnu předběžně +0,8 % m/m a +2,4 % r/r a v jádrové složce +1,1 % m/m a +2,9 % r/r. Míra nezaměstnanosti v únoru setrvala na 6,5 %.

- USA: Zaměstnanost v soukromém sektoru podle ukazatele ADP v březnu vzrostla o 184 tis. Index ISM v sektoru služeb v březnu poklesl na 51,4 z únorových 52,6 bodu.

Vývoj na devizovém trhu

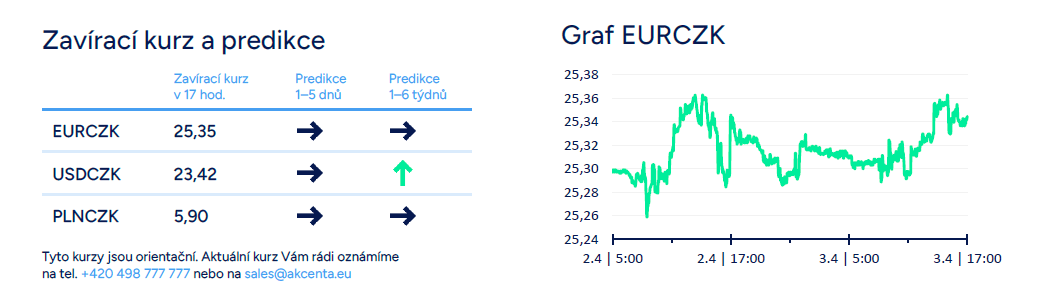

- EURCZK: Koruna vůči euru ve středu mírně oslabila. Obchodovalo se primárně nad hladinou 25,30 CZK/EUR. Domácí makroekonomický kalendář byl včera prázdný a ani dnes nebudou zveřejněna čísla, která by mohla korunu významněji ovlivnit. Předpokládáme proto, že se obchodování zatím i nadále udrží v širším okolí hladiny 25,30 CZK/EUR.

- USDCZK & PLNCZK: Vůči americkému dolaru včera koruna posílila a v závěru středečního odpoledne se pohybovala v blízkosti hladiny 23,40 CZK/USD. Koruně pomohl vývoj na eurodolaru (oslabení dolaru). Vůči polskému zlotému pokračovalo obchodování v širším okolí hladiny 5,90 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn včera maďarský forint posílil pod hladinu 393 HUF/EUR. Polský zlotý se pohyboval primárně v rozmezí 4,29 – 4,30 PLN/EUR. Dnes odpoledne nelze vyloučit výraznější pohyby zlotého v návaznosti na zasedání Polské centrální banky (NBP). Neočekáváme sice, že by NBP snížila úrokové sazby či nějak zásadně revidovala svůj postoj ke stabilitě sazeb pro nadcházející měsíce, ale na druhé straně CPI inflace letos zatím překvapuje směrem dolů (v březnu již jen 1,9 % r/r).

- EURUSD: Na hlavním měnovém páru ve středu euro vůči dolaru opět posílilo a obchodování se během odpoledne vrátilo nad hladinu 1,08 USD/EUR. Impulsem k posílení eura byl slabší index ISM ve službách v USA. Obchodování na eurodolaru se tak vrátilo na úrovně, kde se nacházelo před Velikonocemi. Stále podle nás platí, že jasnější směr může eurodolar nabrat až v závěru tohoto týdne (pátek odpoledne) po březnových číslech z amerického pracovního trhu (NFP) a případně až v dalším týdnu, kdy bude zveřejněna březnová CPI inflace v USA a v eurozóně zasedá Evropská centrální banka. Krátce ke včera zveřejněným statistikám. V eurozóně byl zveřejněn předběžný odhad HICP inflace za březen. I přes výraznější meziměsíční nárůst inflace v meziročním srovnání tempo růstu cen zvolňuje (2,4 %) a to platí i pro jádrovou složku (2,9 %). Stále poměrně vysoko (4,0 %) se však nachází inflace ve službách. V USA pozitivně překvapil výraznější nárůst zaměstnanosti v soukromém sektoru (ADP). Za očekáváním naopak skončil index ISM ve službách, kde došlo k poklesu cenových tlaků a zkrácení dodavatelských lhůt. Slabším tempem rovněž rostly nové zakázky.

Očekávaná data a události

- Eurozóna: Index PMI ve službách a kompozitní PMI (březen) – finálně, Index cen průmyslových výrobců (únor), Záznam z březnového zasedání Evropské centrální banky

- Německo: Index PMI ve službách a kompozitní PMI (březen) – finálně

- Polsko: Zasedání Polské centrální banky

- USA: Obchodní bilance (únor), Nové týdenní žádosti o podporu v nezaměstnanosti (do 30/3), Projevy centrálních bankéřů (Fed) – Barkin, Goolsbee, Mesterová

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026