Klíčové události

- ČR: Index spotřebitelských cen (CPI) v únoru podle předběžného odhadu +0,2 % m/m a +2,7 % r/r.

- Eurozóna: Index PMI ve službách v únoru finálně poklesl na 50,6 z lednových 51,3 bodu. Ceny průmyslových výrobců v lednu +0,8 % m/m a +1,8 % r/r.

- Německo: Index PMI ve službách v únoru finálně poklesl na 50,4 z lednových 50,5 bodu.

- USA: V únoru bylo podle agentury ADP vytvořeno 77 tis. pracovních míst. Průmyslové zakázky v lednu +1,7 % m/m. Index ISM v sektoru služeb v únoru vzrostl na 53,5 z lednových 52,8 bodu.

Vývoj na devizovém trhu

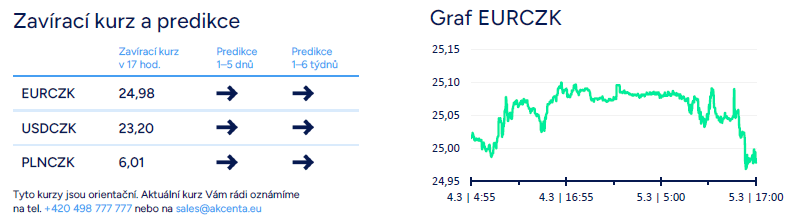

- EURCZK: Koruna vůči euru ve středu posílila a během odpoledne se obchodování dostalo pod hranici 25 CZK/EUR. České měně pomáhal vývoj na eurodolaru (pokračovalo prudké oslabování dolaru). Dopoledne zveřejněný předběžný odhad spotřebitelské inflace (CPI) za únor sice skončil v souladu s tržním konsenzem, ale struktura překvapila, když meziměsíčně poklesly ceny potravin (-0,7 %), ale vzrostly ceny služeb (+0,7 %). Z pohledu České národní banky (ČNB) nebyl úplně příznivý cenový vývoj ve službách, který naznačil, že jádrová inflace v únoru pravděpodobně stagnovala. Dnes bude zveřejněn vývoj mezd za 4. čtvrtletí, tj. z pohledu ČNB další důležitá statistika.

- USDCZK & PLNCZK: Vůči americkému dolaru koruna ve středu dále velmi prudce posilovala, když se dolar globálně nacházel pod velmi silným prodejním tlakem. Ke konci středečního odpoledne se obchodovalo na úrovni 23,20 CZK/USD (čtyřměsíční maximum koruny). Vůči polskému zlotému se koruna nadále pohybovala několik haléřů nad hranicí 6 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn si včera maďarský forint již další výraznější zisky nepřipsal, když se obchodovalo v rozmezí 398–399 HUF/EUR. Polský zlotý vůči euru v průběhu dne krátce posílil pod hladinu 4,15 PLN/EUR.

- EURUSD: Rychle a zběsile. Tak lze charakterizovat vývoj na eurodolaru v první polovině týdne. V pondělí ráno byl kurz 1,04 USD/EUR, zatímco včera během odpoledne až 1,077 USD/EUR (a to ještě dolaru pomohl lepší index ISM ve službách), tj. oslabení dolaru za tři dny o 3,5 %. To vše přitom za situace, kdy v úterý akciové trhy krvácely v návaznosti na zavedení amerických cel. Tato skutečnost přitom příliš nezapadá do statusu dolaru jako super bezpečné měny (safe haven currency), která v těchto případech skoro vždy posiluje. Po celou první polovinu týdne přitom na trzích dominovala politika včetně uvolnění rozpočtových omezení v Německu a v EU a cla, zatímco statistiky byly upozaděny. To se ve druhé polovině týdne přeci jen trochu změní, když dnes zasedá Evropská centrální banka (snížení sazeb o 25 bodů de facto jisté) a v pátek budou zveřejněny klíčové statistiky z amerického pracovního trhu (NFP, míra nezaměstnanosti) za leden. Vzhledem k tomu, pod jak silným prodejním tlakem se aktuálně dolar nachází, tak jeho další ztráty směrem k hladině 1,09 USD/EUR nelze vyloučit.

Očekávaná data a události

- ČR: Průměrné mzdy (4. čtvrtletí 2024)

- Eurozóna: Summit EU, Maloobchodní tržby (leden), Zasedání Evropské centrální banky

- Maďarsko: Maloobchodní tržby (leden), Průmyslová produkce (leden)

- USA: Nové žádosti o podporu v nezaměstnanosti (do 1/3), Obchodní bilance (leden), Komentáře centrálních bankéřů (Fed) - Waller

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026