Klíčové události

- ČR: Průměrná hrubá měsíční nominální mzda vzrostla ve 4. čtvrtletí loňského roku o 7,2 % r/r, reálně (po zohlednění vlivu inflace) o 4,2 % r/r.

- Eurozóna: Maloobchodní tržby v lednu klesly o 0,3 % m/m, meziročně vzrostly o 1,5 %. Evropská centrální banka (ECB) dle očekávání snížila sazby o 25 bazických bodů (hlavní sazba 2,65 %, depozitní sazba 2,50 %).

- USA: Počet nových týdenních žádostí o podporu v nezaměstnanosti do 1/3 klesl na 221 tis. Bilance zahraničního obchodu skončila v lednu schodkem ve výši 131,4 mld. USD.

Vývoj na devizovém trhu

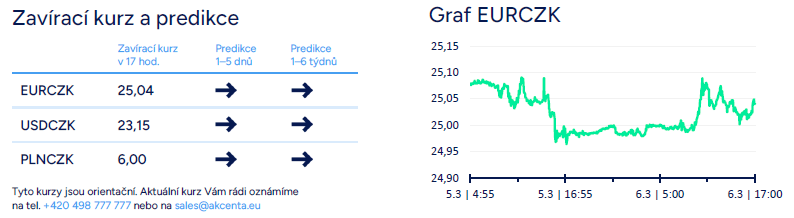

- EURCZK: České koruně se včera na měnovém páru s eurem nedařilo. Již v dopoledních hodinách se zezdola přiblížila k hladině 25,10 CZK/EUR, část ztrát později umazala a v závěru odpoledne se obchodovalo mírně pod hladinou 25,05 CZK/EUR. Průměrná mzda se v loňském roce zvýšila o 7,1 % r/r, po zohlednění inflace vzrostla o 4,6 % r/r, když předchozí dva roky naopak klesala. V samotném 4. čtvrtletí se zvýšila o 7,2 % r/r a v reálném vyjádření o 4,2 % r/r. Průměrná mzda však v reálném vyjádření stále nedosáhla na úroveň před pandemií covidu-19, ve 4. čtvrtletí se nacházela na úrovni konce roku 2018.

- USDCZK & PLNCZK: Vůči americkému dolaru se koruně naopak včera dařilo. Dokázala si tak udržet předešlé zisky a dále je rozšířit. Na konci odpoledne probíhalo obchodování na hladině 23,15 CZK/USD. Koruna se tak pohybuje na svých nejsilnějších hodnotách od loňského listopadu. Na měnovém páru s polským zlotým koruna jen mírně posílila, zakončila na hranici 6,0 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn maďarský forint nejprve oslaboval na hladinu 401 HUF/EUR, část ztrát později umazal a na konci odpoledne se obchodovalo pod hranicí 400 HUF/EUR. Polskému zlotému se nedařilo, oslabil k hladině 4,17 PLN/EUR.

EURUSD: Na hlavním měnovém páru se opět dařilo euru, které posílilo k hladině 1,085 USD/EUR. Později část zisků odevzdalo a obchodovalo se pod touto úrovní. I nadále se pohybuje na svých maximech od loňského listopadu. Evropská centrální banka (ECB) dle očekávání snížila sazby o 25 bazických bodů. Hlavní sazba je tak nově na úrovni 2,65 %, depozitní sazba se snížila na 2,50 %. Dle ECB je nastavení měnové politiky stále restriktivní, míra této restrikce se však výrazně zmenšila. Dle nové prognózy by spotřebitelská inflace měla dosáhnout 2,3 % (2025), 1,9 % (2026) a 2,0 % (2027). Předpokládaný výhled hrubého domácího produktu se pak snížil na 0,9 % (2025) a 1,2 % (2026).

Očekávaná data a události

- ČR: Devizové rezervy ČNB (únor)

- Eurozóna: Hrubý domácí produkt (4. čtvrtletí)

- Německo: Průmyslové zakázky (leden)

- USA: Tvorba pracovních míst NFP (únor), Míra nezaměstnanosti (únor)

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026