Klíčové události

- ČR: Devizové rezervy České národní banky v únoru poklesly o 0,48 mld. eur na 133,9 mld. eur.

- Eurozóna: Evropská centrální banka ponechala úrokové sazby beze změny – hlavní sazba setrvává na 4,50 %.

- Německo: Nové průmyslové zakázky v lednu -11,3 % m/m a -6,0 % r/r.

- USA: Obchodní bilance v lednu skončila schodkem 67,4 mld. dolarů. Nové týdenní žádosti o podporu v nezaměstnanosti do 2/3 činily 217 tis.

Vývoj na devizovém trhu

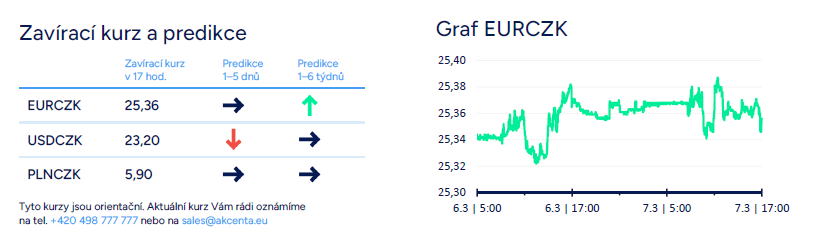

- EURCZK: Obchodování koruny vůči euru se včera i nadále odehrávalo v okolí hladiny 25,35 CZK/EUR a nic na tom nezměnil ani odpolední výsledek zasedání Evropské centrální banky (ECB), který na finanční trhy přinesl výraznější volatilitu. Devizové rezervy ČNB v únoru mírně poklesly o 0,48 mld. eur na 133,9 mld. eur. Odprodeje části výnosů z držby devizových rezerv v lednu mírně zrychlily na 298 mil. eur (nejvyšší hodnota od zahájení programu loni v srpnu). Zajímavé bude sledovat tuto statistiku za únor, zdali ČNB odprodeje výnosů ještě zintenzivnila s ohledem na slabší únorový kurz koruny. Dnes budou zveřejněny lednové výsledky zahraničního obchodu se zbožím a únorová nezaměstnanost.

- USDCZK & PLNCZK: Vůči americkému dolaru koruna včera v souhrnu za celý den posílila na 23,20 CZK/USD v závěru čtvrtečního odpoledne a vůči polskému zlotému se pohybovala v okolí hladiny 5,90 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn se včera nedařilo maďarskému forintu, který vůči euru oslabil a v závěru čtvrtečního odpoledne se pohyboval těsně pod hladinou 396 HUF/EUR. Polský zlotý včera osciloval v širším okolí hladiny 4,30 PLN/EUR. A. Glapiński, šéf Polské centrální banky (NBP), na tiskové konferenci další impuls k posílení zlotého nepřidal.

- EURUSD: Na hlavním měnovém páru včera euro v reakci na výsledek zasedání Evropské centrální banky (ECB) oslabilo zpět pod hladinu 1,09 USD/EUR (ECB v nové prognóze počítá s rychlejším odezníváním HICP inflace). Na následné tiskové konferenci však prezidentka ECB Ch. Lagardeová šance na dřívější a rychlejší snižování úrokových sazeb utlumila. ECB podle ní zůstává odvislá od příchozích dat, a to nejen pro nejbližší měsíce, ale i pro delší horizont. Lagardeová navíc několikrát nepřímo řekla, že na dubnovém zasedání ECB pravděpodobně sazby snižovat nebude. Důvod je prostý, zasedání ECB se totiž uskuteční na začátku dubna (11/4) a ECB v té době nebude mít dostatečnou oporu v datech. Výsledkem následně byl návrat eura zpět nad hladinu 1,09 USD/EUR. Dnes odpoledne (14:30) je nutné počítat s tím, že eurodolar bude prudce reagovat na únorové statistiky z amerického pracovního trhu.

Očekávaná data a události

- ČR: Zahraniční obchod se zbožím (leden), Podíl nezaměstnaných osob (únor)

- Eurozóna: Hrubý domácí produkt (4. čtvrtletí) – zpřesněný odhad

- Německo: Průmyslová produkce (leden), Ceny průmyslových výrobců (leden)

- Maďarsko: Index spotřebitelských cen CPI (únor)

- USA: Míra nezaměstnanosti a tvorba pracovních míst NFP (únor)

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026