Klíčové události

- ČR: Podíl nezaměstnaných osob v červenci vzrostl na 3,8 % z červnových 3,6 %.

- Maďarsko: Spotřebitelské ceny v červenci vzrostly o 0,7 % m/m a o 4,1 % r/r a v jádrové složce o 4,7 % r/r.

- USA: Nové týdenní žádosti o podporu v nezaměstnanosti do 3/8 činily 233 tis.

Vývoj na devizovém trhu

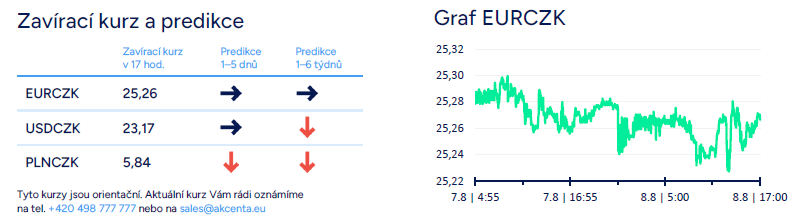

- EURCZK: Koruna se vůči euru ve čtvrtek krátce dostala těsně nad hladinu 25,20 CZK/EUR. Výraznější zisky si však nepřipsala a během dne se obchodovalo především v okolí hladiny 25,25 CZK/EUR. Z domácích makroekonomických statistik byl včera zveřejněn červencový podíl nezaměstnaných osob (PNO) – růst na 3,8 % z červnových 3,6 %. Za nárůstem nezaměstnanosti stály v červenci především sezónní faktory. Zároveň však pokračovalo lehké ochlazování pracovního trhu s ohledem na slabý růst tuzemské ekonomiky, a to především v průmyslu. Od loňského prosince na tuzemském pracovním trhu počet nezaměstnaných mírně převyšuje počet nabízených volných pracovních míst, což platilo i pro letošní červenec (nezaměstnaných bylo 283 tis., zatímco volných pracovních míst bylo 262 tis.). Dnes je domácí makro kalendář prázdný. Obchodování koruny vůči euru by se mělo v závěru týdne odehrávat v rozmezí 25,20 – 25,30 CZK/EUR.

- USDCZK & PLNCZK: Vůči dolaru koruna včera odpoledne po lepších číslech z amerického pracovního trhu oslabila k hladině 23,20 CZK/USD. Vůči polskému zlotému koruna posílila hlouběji pod hladinu 5,85 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn včera maďarský forint posílil k hladině 396 HUF/EUR. Forintu paradoxně pomohla vyšší červencová inflace, protože Maďarská centrální banka (MNB) v návaznosti na vyšší cenový růst na srpnovém zasedání velmi pravděpodobně ponechá úrokové sazby beze změny. Polský zlotý včera velmi mírně oslaboval a krátce se nacházel těsně pod hladinou 4,33 PLN/EUR.

- EURUSD: Na hlavním měnovém páru dolar vůči euru odpoledne posílil lehce pod hladinu 1,09 USD/EUR. Impulsem byla o něco lepší čísla z amerického pracovního trhu, na které je teď dolar mimořádně citlivý. Nové týdenní žádosti o podporu v nezaměstnanosti do 3/8 poklesly na 233 tis. (o týden dříve 250 tis.). Čtyřtýdenní klouzavý průměr nových žádostí o podporu se však nachází na více jak ročním maximu. Jinak byl včera makroekonomický kalendář na obou stranách Atlantiku prázdný a podobné to bude i dnes s výjimkou červencové CPI inflace v Německu (finální údaj). Nejpravděpodobnějším scénářem pro závěr týdne je podle nás pokračující obchodování v okolí hladiny 1,09 USD/EUR.

Očekávaná data a události

- Německo: Index spotřebitelských cen (červenec) – finální údaj

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026