Klíčové události

- ČR: Česká národní banka loni hospodařila se ziskem 55,2 mld. korun.

Vývoj na devizovém trhu

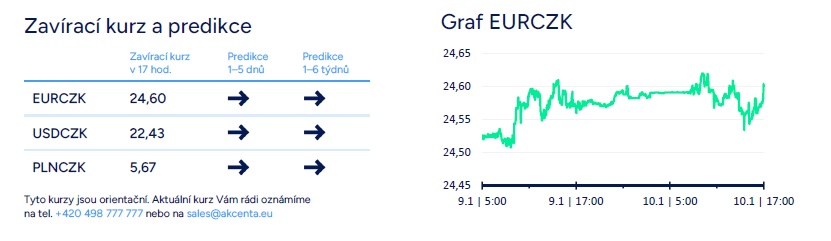

- EURCZK: Koruna se vůči euru včera pohybovala v širším okolí hladiny 24,60 CZK/EUR. Ve středu nebyla v ČR zveřejněna žádná důležitější makroekonomická čísla. Druhá polovina týdne to však napraví, když dnes bude zveřejněna spotřebitelská inflace za prosinec. Očekáváme, že inflace v prosinci mírně vzrostla (+0,1 % m/m a +7,5 % r/r), což by znamenalo, že za celý loňský rok spotřebitelské ceny vzrostly o 10,8 %. V souhrnu za roky 2022 a 2023 se tak cenová hladina zvýšila o bezprecedentních 27,5 %! Letošní rok již v tomto směru přinese úlevu, když podle nás spotřebitelská inflace zvolní do rozmezí 2 – 2,8 %. Ohledně výše letošní inflace však budeme moudřejší až na začátku února, kdy bude zveřejněna inflace za leden, která nasadí pomyslnou laťku pro zbytek roku. S ústupem inflace se pro Českou národní banku (ČNB) otevře prostor pro výraznější snižování úrokových sazeb. K nejvýraznějšímu poklesu sazeb podle nás dojde v období březen až srpen.

- USDCZK & PLNCZK: Vůči americkému dolaru ve středu koruna mírně posílila pod hladinu 22,50 CZK/USD. Výraznější pohyby dolaru lze očekávat dnes odpoledne v souvislosti se zveřejněním prosincové CPI inflace v USA. Na měnovém páru s polským zlotým pokračovalo obchodování v širším okolí hladiny 5,65 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn včera maďarský forint vůči euru posílil k hladině 378 HUF/EUR a polský zlotý vůči euru k úrovni 4,34 PLN/EUR. Na včerejší tiskové konferenci po úterním zasedání NBP guvernér A. Glapiński uvedl, že hlavní pozornost bude NBP věnovat jádrové inflaci, která bude pro rozhodování centrální banky nejvíce směrodatná. Pokud jde o celkovou inflaci, tak Glapiński očekává rychlé zpomalení inflace v prvních měsících letošního roku a následně zrychlení ve druhé polovině k 6 % a případně i výše v závislosti od fiskální politiky nové vlády.

- EURUSD: Na hlavním měnovém páru včera euro posílilo na 1,097 USD/EUR v závěru středečního odpoledne. Již týden je obchodování na eurodolaru s drobnými výjimkami uvězněno v pásmu 1,091 – 1,097 USD/EUR a po dnešku by eurodolar přeci jen mohl nabrat jasnější směr. V USA totiž bude zveřejněna spotřebitelská inflace za prosinec, kterou lze považovat za klíčovou statistiku tohoto týdne. Důležitý bude opět především vývoj v jádrové složce (tržní konsenzus +0,3 % m/m a +3,8 % r/r) a zjednodušeně platí, že rychlejší růst inflace oproti konsenzu zvyšuje pravděpodobnost posílení dolaru a naopak. Vyšší inflace totiž ceteris paribus oddaluje začátek snižování úrokových sazeb v USA a část finančního trhu očekává, že by americký Fed mohl začít sazby snižovat již v březnu, což je podle nás nepravděpodobné.

Očekávaná data a události

- ČR: Index spotřebitelských cen (prosinec)

- Německo: Běžný účet platební bilance (listopad)

- USA: Index spotřebitelských cen (prosinec), Nové týdenní žádosti o podporu v nezaměstnanosti (do 6/1), Projevy centrálních bankéřů (Fed)

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026