Klíčové události

- ČR: Spotřebitelské ceny v prosinci -0,4 % m/m a +6,9 % r/r. V souhrnu za celý rok 2023 spotřebitelské ceny vzrostly o 10,7 %. Vývozní ceny v listopadu -0,5 % m/m a -2,1 % r/r a dovozní ceny -1,0 % m/m a -5,7 % r/r.

- Německo: Běžný účet platební bilance v listopadu vykázal přebytek ve výši 30,8 mld. eur.

- USA: Spotřebitelské ceny v prosinci +0,3 % m/m a +3,4 % r/r a v jádrové složce +0,3 % m/m a +3,9 % r/r. Nové týdenní žádosti o podporu v nezaměstnanosti do 6/1 poklesly na 202 tis.

Vývoj na devizovém trhu

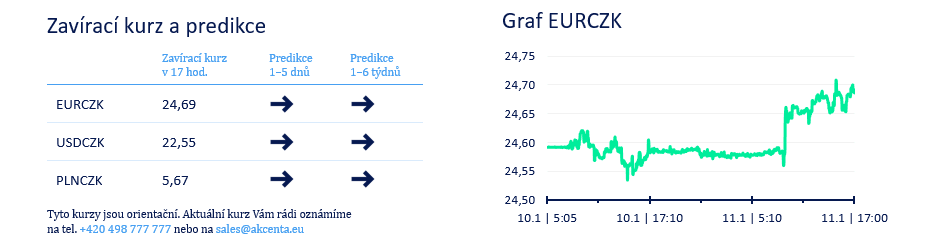

- EURCZK: Koruna vůči euru ve čtvrtek ráno skokově oslabila po výraznějším zpomalení prosincové spotřebitelské CPI inflace a v dalším průběhu dne se obchodování přesunulo těsně pod hladinu 24,70 CZK/EUR. Nižší CPI inflace totiž zvyšuje pravděpodobnost, že se bankovní rada České národní banky (ČNB) v nadcházejících měsících pořádně opře do snižování úrokových sazeb. Stále však vycházíme z předpokladu, že si budou chtít centrální bankéři počkat na lednovou a případně i únorovou inflaci, a proto na zasedání bankovní rady ČNB na začátku února budou ještě postupovat opatrně (pokles úrokových sazeb jen o 0,25 p. b.). V období březen až srpen (čtyři zasedání bankovní rady) však očekáváme, že centrální bankéři mohou snížit sazby kumulativně i o více jak 2 p. b. Stručně k prosincové CPI inflaci. Meziměsíční pokles primárně díky levnějším potravinám a v menší míře díky levnějším pohonným hmotám. Meziroční růst byl v prosinci stejně jako v celém 4. čtvrtletí zkreslován efektem nižší statistické základny z 4. čtvrtletí r. 2022, kdy byl aplikován tzv. Úsporný tarif na energie. Bez tohoto efektu by se loni v prosinci meziroční inflace již nacházela výrazněji pod 5 %. Letošní rok již v případě spotřebitelské inflace přinese domácnostem citelnou úlevu. Očekáváme CPI v rozmezí 2 – 2,8 %.

- USDCZK & PLNCZK: Vůči americkému dolaru koruna ve čtvrtek oslabila a v závěru odpoledne se pohybovala nad hladinou 22,50 CZK/USD. Vůči polskému zlotému koruna mírně oslabila a pohybovala se v rozmezí 5,66 – 5,68 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn včera maďarský forint vůči euru oslabil k hladině 380 HUF/EUR a polský zlotý se pohyboval především v rozmezí 4,34 – 4,36 PLN/EUR.

- EURUSD: Na hlavním měnovém páru se ve čtvrtek ještě před zveřejněním prosincové CPI inflace v USA obchodovalo těsně pod hladinou 1,10 USD/EUR, ale o něco silnější inflace ve srovnání s tržním odhadem vedla k posílení dolaru k hladině 1,093 USD/EUR. O něco slabší odeznívání CPI inflace v jádrové složce (3,9 % r/r) v kombinaci se silnějšími čísly z pracovního trhu (nové týdenní žádosti o podporu v nezaměstnanosti) odkládá začátek snižování úrokových sazeb v USA na pozdější termín (předpokládáme až v červnu). Podobně jako pro ČNB, tak i pro americký Fed však bude velmi důležitá lednová inflace. Ohledně nejbližšího vývoje na eurodolaru nejsme ani po prosincové inflaci v USA o mnoho moudřejší. Obchodování se tak zatím i nadále drží v rozmezí 1,09 – 1,10 USD/EUR.

Očekávaná data a události

- ČR: Maloobchodní tržby (listopad), Běžný účet platební bilance (listopad)

- Eurozóna: Projevy centrálních bankéřů ECB (Lane)

- Polsko: Běžný účet platební bilance (listopad)

- USA: Index cen průmyslových výrobců (prosinec), Projevy centrálních bankéřů Fed (Kashkari)

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026