Klíčové události

- Německo: Běžný účet platební bilance v lednu skončil přebytkem ve výši 29,7 mld. eur.

- USA: Ceny průmyslových výrobců v lednu vzrostly o 0,6 % m/m a 1,6 % r/r. Maloobchodní tržby v únoru +0,6 % m/m a +1,5 % r/r. Nové týdenní žádosti o podporu v nezaměstnanosti v týdnu do 9. března poklesly na 209 tis.

Vývoj na devizovém trhu

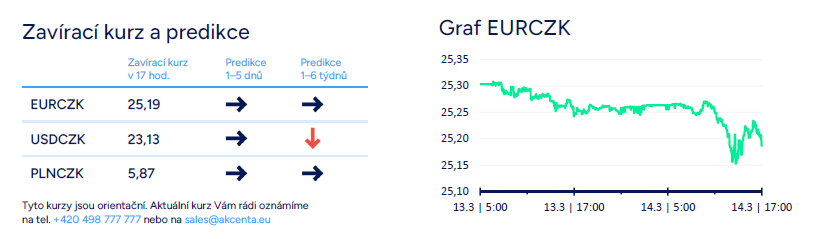

- EURCZK: Koruna ve čtvrtek vůči euru bez zjevných fundamentálních důvodů posílila a po část dne se pohybovala pod hladinou 25,20 CZK/EUR. Domácí makroekonomický kalendář byl včera prázdný. Dnes budou zveřejněna lednová čísla z průmyslu a stavebnictví a také běžný účet platební bilance za leden. Všechny automobilky působící v ČR letos v lednu výrazně zvýšily produkci a meziročně bylo vyrobeno o 17,3 % více osobních vozidel. To se kladně promítne i do lednového růstu průmyslové produkce. Nepředpokládáme však, že by dnes zveřejněné statistiky měly na kurz koruny výraznější dopad. Spíše než další zisky koruny je podle nás pravděpodobnější stabilizace koruny v širším okolí hladiny 25,20 CZK/EUR.

- USDCZK & PLNCZK: Vůči americkému dolaru koruna ve čtvrtek dopoledne sice krátce posílila na hranici 23 CZK/USD, ale během odpoledne ranní zisky odevzdala a ke konci odpoledne se obchodovalo v blízkosti hladiny 23,15 CZK/USD. Vůči polskému zlotému včera koruna posílila hlouběji pod hladinu 5,90 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn včera ráno maďarský forint vůči euru posílil k hladině 394 HUF/EUR, ale později odpoledne většinu ranních zisků odevzdal. Forintu dočasně pomohla informace, že maďarská vláda přehodnotí plánovanou změnu zákona o centrální bance (MNB). Zákon byl kritizován kvůli tomu, že by došlo ke snížení nezávislosti MNB. Polský zlotý vůči euru během dne oslabil nad hladinu 4,29 PLN/EUR. Dnes bude v Polsku zveřejněna spotřebitelská inflace za únor s možným dopadem na kurz zlotého.

- EURUSD: Na hlavním měnovém páru včera euro odpoledne oslabilo pod hladinu 1,09 USD/EUR po zveřejněných datech v USA. Dolaru odpoledne pomohl výrazný nárůst výnosů amerických vládních dluhopisů. Ceny průmyslových výrobců rostly v únoru o něco rychleji, než činil tržní konsenzus, a to i v případě jádrových cen. Mírně nad tržním konsenzem skončila v úterý i sledovanější spotřebitelská inflace (CPI), což teoreticky oddaluje první snížení úrokových sazeb v USA. I nadále počítáme až s červnem. Maloobchodní tržby v únoru mírně zklamaly – nižší růst celkových tržeb i tržeb očištěných o prodej aut a pohonných hmot. Navíc byly dolů revidovány tržby za leden. Počet nových týdenních žádostí o podporu v nezaměstnanosti však mírně poklesl. Nelze vyloučit, že dolar v nejbližších dnech ještě posílí směrem k hladině 1,085 USD/EUR, ale zatím podle nás i nadále platí, že na opravdu výraznější pohyby na eurodolaru si budeme muset počkat až do příští středy (20/3), kdy zasedá americký Fed.

Očekávaná data a události

- ČR: Průmyslová a stavební produkce (leden), Běžný účet platební bilance (leden)

- Eurozóna: Projevy centrálních bankéřů ECB (Lane)

- Polsko: Index spotřebitelských cen (únor)

- USA: Index aktivity ve výrobním sektoru v okolí New Yorku (březen), Průmyslová produkce (únor), Spotřebitelská důvěra podle Michiganské univerzity (březen)

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026