Klíčové události

- ČR: Ceny průmyslových výrobců v září -0,2 % m/m a +0,6 % r/r a ceny zemědělských výrobců +2,1 % m/m a -0,2 % r/r.

- Polsko: Index spotřebitelských cen v jádrové složce v září +0,3 m/m a +4,3 % r/r.

Vývoj na devizovém trhu

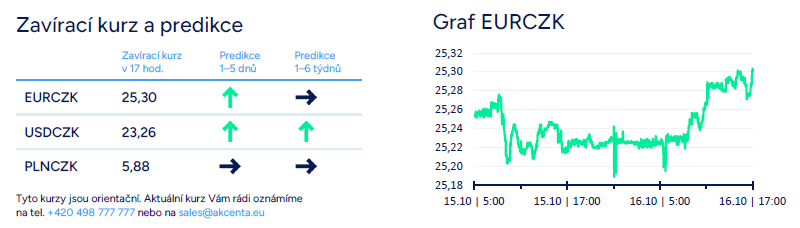

- EURCZK: Koruna ve středu vůči euru oslabovala a během dne odevzdala část zisků ze začátku týdne. V závěru středečního odpoledne se pohybovala na hladině 25,30 CZK/EUR. Dnes odpoledne nelze vyloučit výraznější volatilitu koruny v návaznosti na zasedání Evropské centrální banky a statistiky z USA. Z domácích makrostatistik včera zářijový vývoj cen ve výrobě ukázal, že v průmyslu zůstávají v souhrnu cenové tlaky utlumené, přičemž v jednotlivých průmyslových odvětvích jsou samozřejmě cenové pohyby o poznání výraznější. Ceny zemědělských výrobců naopak v září meziměsíčně vzrostly o 2,1 % (nejsilnější růst od letošního března) a meziročně byly ceny nižší již jen marginálně o 0,2 % (na začátku roku byly přitom ceny meziročně nižší skoro o 20 %). Člen bankovní rady České národní banky (ČNB) T. Holub by osobně preferoval rychlejší snižování úrokových sazeb, avšak v bankovní radě zůstává s tímto názorem v menšině.

- USDCZK & PLNCZK: Vůči americkému dolaru včera koruna oslabila nad hladinu 23,20 CZK/USD (kombinace oslabení koruny vůči euru a vývoje na eurodolaru). Na měnovém páru s polským zlotým se obchodovalo v okolí hladiny 5,88 CZK/PLN.

- EURHUF & EURPLN: Zbylé středoevropské měny včera v souhrnu za celý den vůči euru oslabily. Maďarský forint zamířil nad hladinu 401 HUF/EUR a polský zlotý se po část dne pohyboval nad hladinou 4,30 PLN/EUR.

- EURUSD: Na hlavním měnovém páru se včera obchodovalo lehce pod hladinou 1,09 USD/EUR. Z pohledu makroekonomických statistik a událostí na obou stranách Atlantiku byla středa nezajímavá. Dnešek to však napraví, protože dopoledne bude zveřejněna finální HICP inflace v eurozóně za září. Největší pozornost však bude poutat zasedání Evropské centrální banky (ECB), která velmi pravděpodobně sníží úrokové sazby o 25 bodů. Důvody lze hledat, jak v rychlejším odeznívání HICP inflace, tak ve zhoršení ekonomické aktivity v eurozóně (např. indexy PMI). Neočekáváme však, že prezidentka ECB Ch. Lagardeová bude ohledně budoucího vývoje měnové politiky ECB konkrétnější. Budoucí kroky ECB budou odvislé od příchozích dat (data-dependent and meeting-by-meeting approach). Vzhledem k tomu, že je 25bodové snížení sazeb finančním trhem plně zaceněno, tak případnou výraznější volatilitu na eurodolaru může vyvolat právě až tisková konference s Ch. Lagardeovou. A zamíchat kartami na eurodolaru mohou odpoledne i statistiky z USA, a to jak zářijové maloobchodní tržby, tak i žádosti o podporu v nezaměstnanosti (v předchozím týdnu výrazné zvýšení nových žádostí na 258 tis.).

Očekávaná data a události

- Eurozóna: Index spotřebitelských cen HICP (září) – finálně, Zasedání Evropské centrální banky

- USA: Maloobchodní tržby (září), Nové žádosti o podporu v nezaměstnanosti (do 12/10), Index výrobní aktivity v okolí Philadelphie (říjen), Průmyslová produkce (září)

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026