Klíčové události

- Eurozóna: Index spotřebitelských cen HICP v září finálně -0,1 % m/m a +1,7 % r/r a v jádrové složce +0,1 % m/m a +2,7 % r/r. Evropská centrální banka snížila úrokové sazby o 25 bodů – snížení diskontní sazby na 3,25 % z 3,50 %.

- USA: Maloobchodní tržby v září +0,4 % m/m a +1,7 % r/r. Nové žádosti o podporu v nezaměstnanosti do 12/10 poklesly na 241 tis. Index výrobní aktivity v okolí Philadelphie v říjnu vzrostl na 10,3 ze zářijových 1,7 bodu. Průmyslová produkce v září -0,3 % m/m a -0,6 % r/r.

Vývoj na devizovém trhu

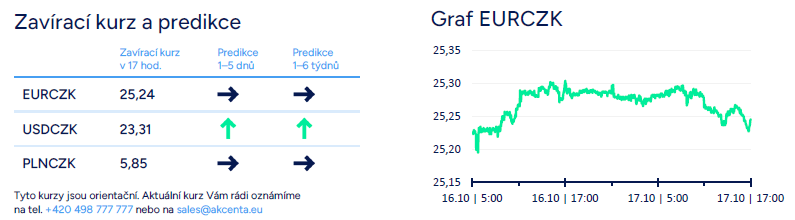

- EURCZK: Koruna ve čtvrtek posílila, téměř kompletně smazala středeční ztráty a v závěru čtvrtečního odpoledne se pohybovala těsně nad hladinou 25,20 CZK/EUR. Domácí makroekonomický kalendář byl včera prázdný a podobně tomu bude i dnes.

- USDCZK & PLNCZK: Vůči americkému dolaru včera koruna oslabila nad hladinu 23,30 CZK/USD. K oslabení koruny významně přispělo posílení dolaru na měnovém páru EURUSD po zasedání ECB. Vůči polskému zlotému koruna posílila a ke konci odpoledne se nacházela těsně pod hladinou 5,85 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn včera maďarský forint vůči euru posílil k hranici 400 HUF/EUR. Forintu pomohla informace, že je Maďarská centrální banka (MNB) připravena na delší dobu pozastavit cyklus snižování úrokových sazeb. Polský zlotý naopak oslabil a v průběhu dne se obchodování stabilizovalo v rozmezí 4,31 – 4,32 PLN/EUR.

- EURUSD: Na hlavním měnovém páru ve čtvrtek odpoledne euro vůči dolaru oslabilo až těsně nad hladinu 1,08 USD/EUR (nejslabší hodnoty eura za poslední 2,5 měsíce). Impulsem k oslabení eura bylo zasedání Evropské centrální banky (ECB) v kombinaci s lepšími statistikami z USA. ECB v souladu s předpoklady snížila úrokové sazby o 25 bodů, a ačkoliv na tiskové konferenci prezidentka ECB Ch. Lagardeová nebyla ohledně budoucích kroků ECB příliš sdílná, tak se celá tisková konference nesla v lehce holubičím tónu. Podle Lagardeové je ekonomická aktivita v eurozóně i oživení spotřeby domácností nižší, než se čekalo, a i růst investic je jen pozvolný. A v neposlední řadě spotřebitelská inflace HICP podle Lagardeové v příštím roce dosedne na inflační cíl ECB, tj. na 2 %. Podle nás ECB sníží sazby o 25 bodů i v prosinci, a i v roce 2025 bude tempo snižování sazeb rychlejší, než 25 bodů na čtvrtletí. V USA zveřejněné statistiky skončily pozitivně. Maloobchodní tržby v září rostly meziměsíčně rychleji oproti odhadu, a to i v tzv. kontrolní skupině. Nárůst nových týdenních žádosti o podporu v nezaměstnanosti oproti začátku října zpomalil. A výraznější růst si připsal i index výrobní aktivity v okolí Philadelphie za říjen. Dnešek bude na makroekonomické statistiky a události chudý, což však neznamená, že dolar nemůže v samotném závěru týdne ještě otestovat hladinu 1,078 USD/EUR (nejslabší hodnoty eura z přelomu července a srpna).

Očekávaná data a události

- Eurozóna: Běžný účet platební bilance (srpen)

- USA: Stavební povolení a zahájené stavby domů (září), Projevy centrálních bankéřů (Fed) – Bostic, Kashkari, Waller

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026