Klíčové události

- Eurozóna: Běžný účet platební bilance v říjnu skončil přebytkem 30,05 mld. eur. Spotřebitelská důvěra v prosinci předběžně vzrostla na -15,1 z listopadových -16,9 bodu.

- Německo: Ceny průmyslových výrobců v listopadu poklesly o 0,5 % m/m a o 7,9 % r/r. Spotřebitelská důvěra podle agentury GfK v průzkumu na leden mírně vzrostla na -25,1 z prosincových -27,6 bodu.

- Polsko: V soukromém sektoru v listopadu vzrostly mzdy o 11,8 % r/r, ale zaměstnanost o 0,2 % r/r poklesla. Průmyslová produkce v listopadu +0,2 % m/m a -0,7 % r/r. Ceny průmyslových výrobců v listopadu -0,7 % m/m a -4,8 % r/r.

- USA: Spotřebitelská důvěra CB v prosinci vzrostla na 110,7 z listopadových 101 bodů. Prodeje starších nemovitostí v listopadu vzrostly o 0,8 % m/m.

Vývoj na devizovém trhu

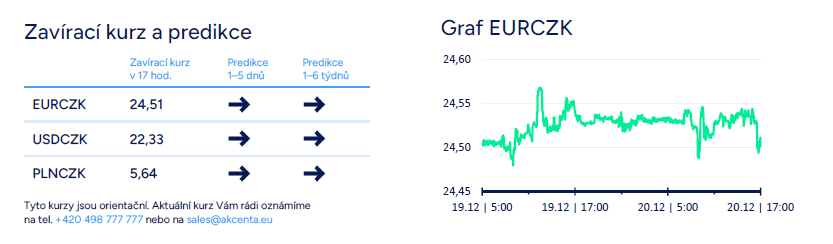

- EURCZK: Obchodování koruny vůči euru ve středu probíhalo v okolí hladiny 24,50 CZK/EUR. Klíčovou dnešní makroekonomickou událostí je zasedání bankovní rady České národní banky (ČNB). ČNB se podle nás probudí z letargie a poprvé od loňského června přistoupí ke změně úrokových sazeb. Konkrétně podle nás ČNB sníží úrokové sazby o 25 bazických bodů a zahájí tak cyklus uvolňování měnové politiky, jehož hlavní těžiště se bude koncentrovat do 2. a 3. čtvrtletí příštího roku. Důvodem pro snížení sazeb bude podle nás odeznívající spotřebitelská i výrobní inflace, pokles domácí ekonomiky s velmi slabou spotřebou domácností a umírněný růst mezd i mzdových vyjednávání na rok 2024. V závislosti na spotřebitelské inflaci a hospodářském vývoji se ČNB může s hlavní úrokovou sazbou ke konci příštího roku dostat na 4 %. Dopad snížení sazeb do kurzu koruny bude podle nás omezené (mírné oslabení koruny) vzhledem k tomu, že je pokles sazeb již v kurzu koruny trhem částečně započten. Pokud se nestane nic mimořádného, tak se obchodování do konce letošního roku udrží v rozmezí 24,30 – 24,70 CZK/EUR.

- USDCZK & PLNCZK: Vůči americkému dolaru se včera koruna pohybovala v rozmezí 22,30 – 22,45 CZK/USD a vůči polskému zlotému v závěru středečního odpoledne posílila na 5,64 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn se včera maďarský forint vůči euru pohyboval v rozmezí 384 – 385,5 HUF/EUR. Polský zlotý během středečního odpoledne oslabil nad hladinu 4,34 PLN/EUR.

- EURUSD: Na hlavním měnovém páru se ve středu obchodovalo primárně v rozmezí 1,093 – 1,098 USD/EUR. Euru zatím nadále chybí impulsy k posílení a k proražení hladiny 1,10 USD/EUR. Makroekonomický kalendář v eurozóně i v USA byl včera ve znamení spíše druhořadých statistik. Prosinec každopádně ukázal, že se nálada spotřebitelů na obou kontinentech zlepšila.

Očekávaná data a události

- ČR: Zasedání bankovní rady České národní banky

- Polsko: Maloobchodní tržby (listopad)

- USA: Hrubý domácí produkt (3. čtvrtletí) – finálně, Nové týdenní žádosti o podporu v nezaměstnanosti (do 16/12), Index výrobní aktivity v okolí Philadelphie (prosinec), Index vývoje americké ekonomiky CB (listopad)

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026