Klíčové události

- Eurozóna: Spotřebitelská důvěra v únoru předběžně mírně vzrostla na -15,5 z lednových -16,1 bodu.

- USA: Záznam z lednového zasedání FOMC (Fed) potvrdil, že centrální bankéři vidí významný pokrok ve zpomalování inflace, ale zároveň vnímají riziko příliš rychlého snižování úrokových sazeb.

Vývoj na devizovém trhu

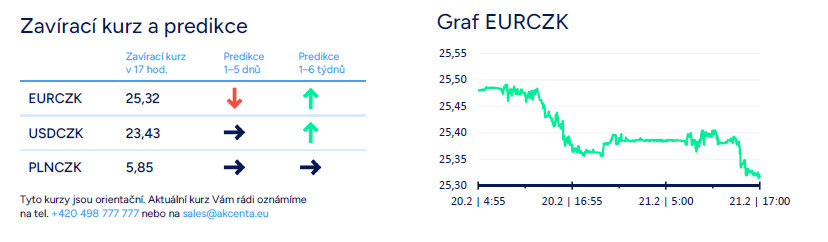

- EURCZK: Koruně se vůči euru ve středu dařilo a rozšířila úterní zisky. V závěru středečního odpoledne se obchodovalo těsně nad hladinou 25,30 CZK/EUR. Za aktuálním posilováním koruny stojí podle nás především fakt, že koruna v první polovině února vůči euru oslabila o téměř 3 % na důležitou technickou úroveň 25,50 CZK/EUR a část finančního trhu nyní přistoupila k uzavření části krátkých korunových pozic. Slabá koruna rovněž motivovala exportní firmy k zajištění, což rovněž mohlo české měně pomoci. A v neposlední řadě koruna těžila i z mírně slabšího amerického dolaru (na eurodolaru se obchodování dostalo nad hladinu 1,08 USD/EUR). Zatímco v nejbližších dnech nelze vyloučit, že koruna ještě umaže část ztrát z první poloviny února, tak v několikatýdenním nadhledu je reálné, že se koruna bude nacházet pod prodejním tlakem a opětovně oslabí. Česká národní banka (ČNB) totiž bude na každém měnově politickém zasedání snižovat úrokové sazby. Na výraznější oživení domácí ekonomiky v 1. čtvrtletí letošního roku rovněž nelze příliš spoléhat, když zahraniční poptávka zůstává slabá (německá ekonomika podle aktualizovaného odhadu tamní vlády letos vzroste jen o 0,2 %). Na brzké a udržitelné posílení koruny zpět k úrovním z druhé poloviny ledna (24,70 CZK/EUR) bychom tak nyní příliš nespoléhali.

- USDCZK & PLNCZK: Vůči americkému dolaru včera koruna posílila k hladině 23,40 CZK/USD a vůči polskému zlotému na úroveň 5,85 CZK/PLN v závěru středečního odpoledne.

- EURHUF & EURPLN: Ze zbylých středoevropských měn včera maďarský forint vůči euru mírně posílil. Převažovalo obchodování v rozmezí 387–388 HUF/EUR. Polský zlotý si další zisky připsat nedokázal a obchodování se vrátilo zpět nad hladinu 4,32 PLN/EUR. Z pohledu makroekonomických statistik byla středa nezajímavá ve všech středoevropských zemích.

- EURUSD: Na hlavním měnovém páru se ve středu obchodovalo bez výraznějších pohybů v okolí hladiny 1,08 USD/EUR. K tomu přispěl prázdný makroekonomický kalendář, když v eurozóně byla zveřejněna jen únorová spotřebitelská důvěra (marginální zlepšení důvěry) a v USA byl až pozdě večer zveřejněn záznam z lednového zasedání Fedu (dopad na eurodolar byl omezený). Výraznější dopad na eurodolar může dnes dopoledne přijít od předběžných výsledků PMI indexů v eurozóně za únor. Obzvláště pokud budou zveřejněna slabší PMI čísla ve srovnání s tržním konsenzem, tak se obchodování na EURUSD může vrátit zpět hlouběji pod hladinu 1,08 USD/EUR. Ve srovnání s první polovinou týdne bude dnešek na statistiky bohatý.

Očekávaná data a události

- Eurozóna: Indexy PMI ve výrobě a ve službách (únor) – předběžné odhady, Index spotřebitelských cen HICP (leden) – finální údaj, Záznam z lednového zasedání Evropské centrální banky (ECB)

- Německo: Indexy PMI ve výrobě a ve službách (únor) – předběžné odhady

- Polsko: Maloobchodní tržby (leden)

- USA: Index národní aktivity vydávaný pobočkou Fedu v Chicagu (leden), Nové týdenní žádosti o podporu v nezaměstnanosti (do 17/2), Indexy PMI ve výrobě a ve službách (únor) – předběžně, Prodeje starších domů (leden), Projevy centrálních bankéřů (Fed) – Jefferson, Harker, Cooková, Kashkari

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026