Klíčové události

- Eurozóna: Projevy členů ECB: J. Nagel: Pravděpodobnost prvního snížení sazeb před letními prázdninami se zvyšuje. O něco pravděpodobnější než duben, je červen. Pokud k tomuto kroku dojde, neznamená to automatické snižování sazeb na každém dalším zasedání. Musíme být ostražití, zejména v souvislosti s vysokým růstem mezd.

- Německo: Index podnikatelského klimatu Ifo v březnu roste na 87,8 b. Dílčí index hodnocení současné situace roste na 88,1 b. Dílčí index očekávání do budoucna roste na 87,5 b.

- Polsko: Růst peněžní zásoby M3 v únoru zpomalil na 7,4 % r/r.

Vývoj na devizovém trhu

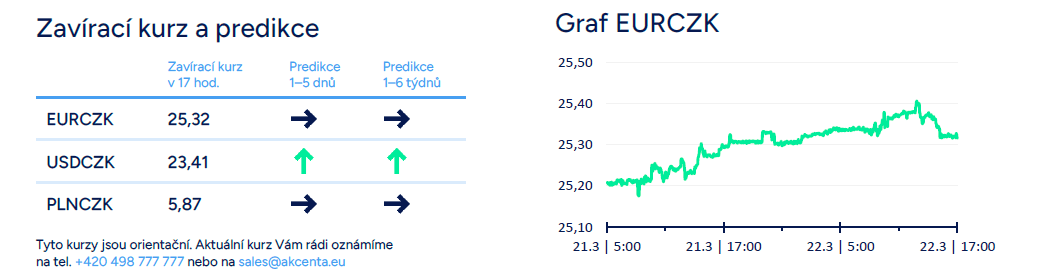

- EURCZK: Česká koruna zprvu na měnovém páru s eurem oslabovala v dopoledních hodinách k hladině 25,40 CZK/EUR, ztráty však v průběhu odpoledne umazala. V souhrnu tak oproti čtvrtku oslabila jen mírně, když zakončila mírně nad úrovní 25,30 CZK/EUR. Domácí makroekonomický kalendář byl v závěru týdne prázdný, za pozornost bude dnes stát tuzemský březnový konjunkturální průzkum.

- USDCZK & PLNCZK: Vůči americkému dolaru se české koruně v pátek nepodařilo umazat čtvrteční ztráty, naopak je dále prohloubila, když oslabila na úroveň 23,50 CZK/USD. Umazala jen část ztrát a v závěru odpoledne se pohybovala v blízkosti úrovně 23,40 CZK/USD. Na měnovém páru české koruny a polského zlotého se obchodovalo v rozmezí 5,86 – 5,88 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn se maďarskému forintu nepodařilo umazat čtvrteční ztráty a dále je prohloubil. Na konci odpoledne se pohyboval na hladině 397 HUF/EUR. Polský zlotý vůči společné evropské měně oslabil a neudržel si tak čtvrteční zisky, obchodování se tak vrátilo nad hladinu 4,31 PLN/EUR.

- EURUSD: Na hlavním měnovém páru se v pátek dařilo americkému dolaru, který tak navázal na čtvrteční zisky. Na konci odpoledne se obchodovalo na hladině 1,082 USD/EUR (minima eura od začátku března). Příjemně překvapil březnový průzkum německého institutu Ifo. Podnikatelské klima vzrostlo na hodnotu 87,8 b. (z revidovaných 85,7 b. v únoru), ačkoli trh odhadoval zvýšení na 85,9 b. Index tak dosáhl nejvyšší hodnoty od loňského června, zejména v souvislosti s očekáváním snížení sazeb ze strany Evropské centrální banky (ECB) a postupným uvolňováním inflačních tlaků.

Očekávaná data a události

- ČR: Konjunkturální průzkumy (březen)

- Eurozóna: Projev šéfky ECB Ch. Lagardeové

- Polsko: Míra nezaměstnanosti (únor)

- USA: Vydaná stavební povolení – finální údaj (únor), Projevy členů Fedu (Bostic, Cook), Index národní aktivity v okolí Chicaga (únor), Prodeje novostaveb (únor)

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026