Klíčové události

- ČR: Souhrnný indikátor důvěry v lednu poklesl o 1,3 bodu m/m na hodnotu 92,5.

- Eurozóna: Indexy PMI v lednu předběžně – ve výrobě růst na 46,6 z prosincových 44,4 bodu a ve službách pokles na 48,4 z prosincových 48,8 bodu. Kompozitní PMI v lednu předběžně 47,9 z prosincových 47,6 bodu.

- Německo: Kompozitní index PMI v lednu předběžně poklesl na 47,1 bodu (v prosinci 47,7 bodu).

- USA: Kompozitní index PMI v lednu předběžně 52,3 oproti prosincovým 50,9 bodu – zlepšení ve výrobě i ve službách.

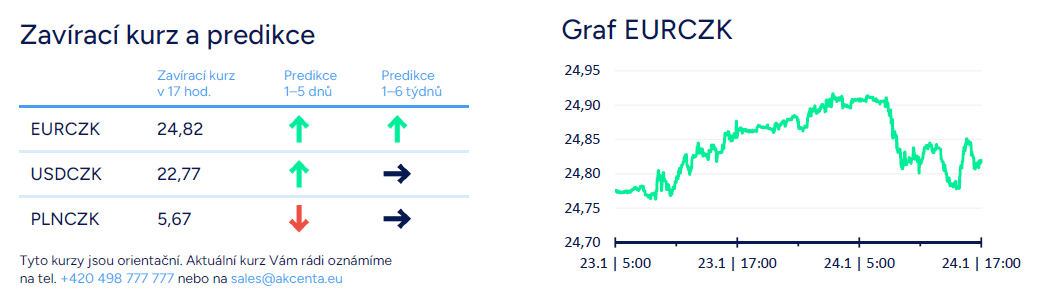

Vývoj na devizovém trhu

- EURCZK: Koruna vůči euru ve středu posílila zpět k hladině 24,80 CZK/EUR a smazala tak úterní ztráty. Z domácích makro statistik byly zveřejněny lednové konjukturální průzkumy. Podnikatelská důvěra poklesla, a to především v průmyslu, méně v obchodu a ve vybraných službách. Spotřebitelská důvěra naopak vzrostla. Celkově (podniky a spotřebitelé) index důvěry v lednu meziměsíčně poklesl a meziročně nepatrně vzrostl. Vývoj indikátoru důvěry od loňského ledna je víceméně v souladu s vývojem české ekonomiky v loňském roce – přešlapování na místě, respektive z pohledu HDP za loňský rok pravděpodobně pokles o 0,4 %. A lednová důvěra zatím zásadní obrat k lepšímu neukazuje – hodnocení současné poptávky u průmyslových podniků zůstává slabé a očekávaný vývoj jejich výrobní činnosti se snížil.

- USDCZK & PLNCZK: Vůči americkému dolaru včera koruna poměrně výrazně posílila až na 22,70 CZK/USD v průběhu středečního odpoledne. Vůči polskému zlotému se koruna pohybovala v rozmezí 5,66 – 5,69 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn včera maďarský forint vůči euru setrvával pod prodejním tlakem a ke konci středečního odpoledne se pohyboval těsně pod hladinou 387 HUF/EUR. Obchodování polského zlotého se vůči euru stabilizovalo v rozmezí 4,37 – 4,39 PLN/EUR.

- EURUSD: Na hlavním měnovém páru včera euro po úterním poklesu posilovalo a obchodování se vrátilo zpět k hladině 1,09 USD/EUR. Jedním z možných vysvětlení včerejšího obratu na EURUSD je akce Čínské centrální banky, která snížila povinné minimální rezervy na podporu růstu čínské ekonomiky a dodala na finanční trhy optimismus (pozitivní pro euro skrz vyšší růst HDP v Číně i pro akciové trhy). Předběžné indexy PMI za leden v eurozóně přitom vyzněly smíšeně – v Německu i ve Francii mírné zlepšení ve výrobě, ale zhoršení ve službách. V souhrnu za eurozónu mírné zlepšení kompozitního PMI (47,9 bodu), ale trh čekal ještě trochu vyšší hodnotu (48 bodů). Ve všech případech se však PMI nacházejí stále pod neutrální 50 bodovou hladinou, což zatím avizuje pokračující recesi evropské ekonomiky. Mírné obnovení inflačních tlaků bylo v lednu patrné ve službách. Dnešek bude bohatý na důležité události a statistiky – v eurozóně zasedání Evropské centrální banky (ECB) a v USA předběžný odhad HDP za 4. čtvrtletí. Na eurodolaru je tak především odpoledne nutné počítat s výraznější volatilitou kurzu. Tomu, že by dal dnešek eurodolaru jasný dlouhodobější impuls – posílení/oslabení eura, však příliš nevěříme.

Očekávaná data a události

- Eurozóna: Zasedání Evropské centrální banky

- Německo: Index podnikatelského klimatu Ifo (leden)

- USA: Hrubý domácí produkt (4. čtvrtletí) – předběžný odhad, Objednávky zboží dlouhodobé spotřeby (prosinec), Nové týdenní žádosti o podporu v nezaměstnanosti (do 13/1), Prodeje novostaveb a stavební povolení (prosinec), Obchodní bilance (prosinec)

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026