Klíčové události

- ČR: Podle nové prognózy Ministerstva financí letos HDP vzroste o 1,2 % a spotřebitelská inflace o 3,1 %.

- Eurozóna: Evropská centrální banka ponechala úrokové sazby beze změny – diskontní sazba zůstává na 4 %.

- Německo: Index podnikatelského klimatu Ifo v lednu poklesl na 85,2 z prosincových 86,3 bodu. Ke zhoršení došlo v obou složkách indexu – v hodnocení současných podmínek (87 bodů) i v očekáváních (83,5 bodu).

- USA: Hrubý domácí produkt ve 4. čtvrtletí podle předběžného odhadu vzrostl o 3,3 % k/k anualizovaně. Objednávky zboží dlouhodobé spotřeby v prosinci 0 % m/m. Nové týdenní žádosti o podporu v nezaměstnanosti do 20/1 vzrostly na 214 tis. Obchodní bilance v prosinci vykázala schodek 88,5 mld. dolarů. Stavební povolení v prosinci vzrostly o 1,8 % m/m a prodeje novostaveb o 8 % m/m.

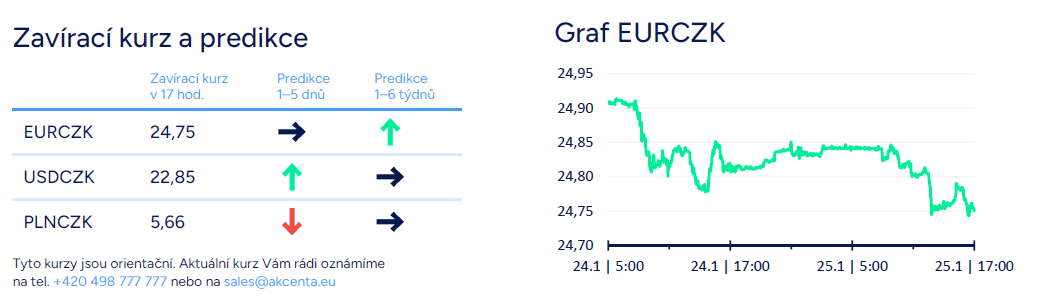

Vývoj na devizovém trhu

- EURCZK: Koruna vůči euru ve čtvrtek druhý den v řadě posílila a obchodování se přesunulo lehce pod hladinu 24,80 CZK/EUR. Na odpolední události a statistiky z eurozóny a z USA koruna reagovala jen omezeně. Ministerstvo financí (MF) v nové prognóze opět snížilo výhled na růst české ekonomiky pro letošní rok (1,2 %). My jsme v tomto směru ještě o něco pesimističtější (růst HDP o necelé 1 %) a na rozdíl od MF očekáváme pro letošek ještě výraznější zpomalení spotřebitelské inflace do rozmezí 2 – 2,8 % (MF 3,1 %).

- USDCZK & PLNCZK: Vůči americkému dolaru koruna v souhrnu za čtvrtek oslabila a ke konci odpoledne se pohybovala lehce nad hladinou 22,80 CZK/USD. Vůči polskému zlotému koruna během čtvrtečního odpoledne posílila na 5,65 CZK/PLN.

- EURHUF & EURPLN: Ze zbylých středoevropských měn včera maďarský forint vůči euru mírně posílil k hladině 385 HUF/EUR. Obchodování polského zlotého vůči euru se odehrávalo primárně v rozmezí 4,37 – 4,38 PLN/EUR.

- EURUSD: Na hlavním měnovém páru se ve čtvrtek obchodovalo lehce pod hladinou 1,09 USD/EUR a vyčkávalo se na odpolední výsledky zasedání Evropské centrální banky (ECB) a na statistiky z USA (především HDP). Na dopolední slabší čísla z Německa (index Ifo) proto euro téměř nereagovalo. Odpoledne euro oslabilo pod hladinu 1,085 USD/EUR. ECB podle předpokladů ponechala úrokové sazby beze změny a na tiskové konferenci s prezidentkou Ch. Lagardeovou jsme se opět podle předpokladů mnoho nového ohledně budoucího nastavení úrokových sazeb nedozvěděli. Záviset bude na příchozích datech, přičemž ECB dlouhodobě zdůrazňuje význam mzdového vývoje v eurozóně (čím rychlejší růst mezd, tím větší riziko perzistence vyšší jádrové inflace). Možným proinflačním rizikem je geopolitika (Blízký východ). Pokud se nestane nic mimořádného, tak očekáváme, že ECB poprvé sníží sazby v červnu. V USA opět pozitivně překvapil rychlejší růst HDP (ve 4. čtvrtletí předběžně 3,3 % k/k anualizovaně, tj. 0,8 % k/k). Pozornost vzbudilo výraznější zpomalení deflátoru HDP ve 4. čtvrtletí na 1,5 % k/k (jádrový setrval na 2 %). To lze interpretovat tak, že inflace v americké ekonomice ustupuje a americkému Fedu se začnou uvolňovat ruce ke snižování úrokových sazeb (to včera odpoledne kvitovaly jak dluhopisové, tak i akciové trhy).

Očekávaná data a události

- Eurozóna: Peněžní zásoba M3 (prosinec)

- Německo: Spotřebitelská agentura podle agentury GfK (únor)

- USA: Jádrový deflátor výdajů na osobní spotřebu PCE (prosinec), Rozjednané prodeje nemovitostí (prosinec)

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026