Klíčové události

- Eurozóna: Peněžní nabídka M3 v červenci zrychlila růst na 2,3 % r/r z červnových 2,2 % r/r. Růst úvěrů nefinančním podnikům v červenci zpomalil na 0,6 % r/r, naopak úvěry domácnostem zrychlily na 0,5 % r/r.

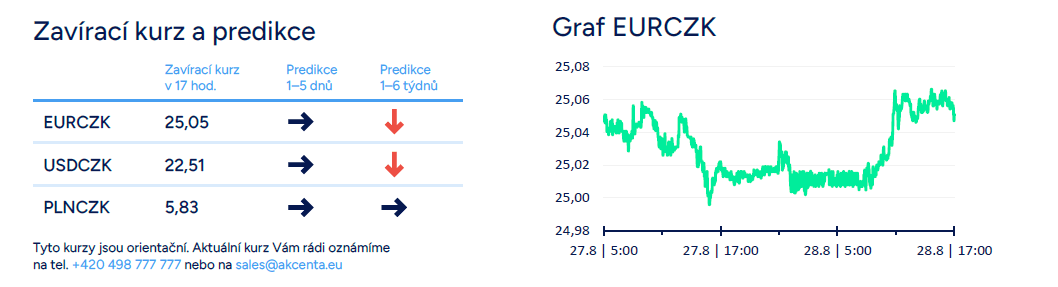

Vývoj na devizovém trhu

- EURCZK: Zatímco v úterý koruna vůči euru posílila k hladině 25 CZK/EUR a krátce se podívala i pod ní, tak ve středu si česká měna další zisky nepřispala a vůči euru naopak mírně oslabila. V závěru čtvrtečního odpoledne se obchodovalo v blízkosti úrovně 25,05 CZK/EUR. S dalším udržitelným posilováním hlouběji pod hladinu 25 CZK/EUR může mít nyní koruna problémy a spíše očekáváme, že se posilující trend koruny v závěru srpna a na začátku září zastaví. Domácí makroekonomický kalendář byl včera prázdný a ani dnešek nenabídne významnější čísla z tuzemské ekonomiky.

- USDCZK & PLNCZK: Vůči americkému dolaru včera koruna oslabila a obchodování se vrátilo zpět nad hladinu 22,50 CZK/USD. Za oslabením koruny stál primárně vývoj na eurodolaru, kde dolar posiloval. Další zisky si naopak včera koruna připsala vůči polskému zlotému, a to k hladině 5,83 CZK/PLN. Koruna se tak dostala na nejsilnější úrovně od začátku července.

- EURHUF & EURPLN: Zbylým středoevropským měnám se včera nedařilo a vůči euru oslabovaly. Maďarský forint se po většinu dne pohyboval především v širším okolí hladiny 393,5 HUF/EUR a odevzdal tak část úterních zisků, když v úterý odpoledne pozitivně reagoval na rozhodnutí Maďarské centrální banky (MNB) ponechat úrokové sazby beze změny. Polský zlotý včera vůči euru oslabil k hladině 4,30 PLN/EUR a další oslabování zlotého směrem k úrovni 4,33 PLN/EUR může pokračovat i ve druhé polovině týdne.

- EURUSD: Na hlavním měnovém páru se včera nedařilo euru, které během odpoledne oslabilo těsně nad hladinu 1,11 USD/EUR. Společná evropská měna tak v první polovině tohoto týdne téměř kompletně odevzdala zisky z pátečního odpoledne, kdy měl projev šéf amerického Fedu J. Powell. Podle nás se tak zatím ukazuje, že další oslabování dolaru musí být podmíněno relevantními čísly z americké ekonomiky, především pokračujícím zhoršováním situace na tamním pracovním trhu. Z pohledu dalšího vývoje na eurodolaru tak bude velmi důležitý první zářijový týden, kdy budou publikovány srpnové statistiky z pracovního trhu včetně nejsledovanějších NFP. V kratším horizontu ve druhé polovině týdne očekáváme obchodování spíše v širším okolí hladiny 1,11 USD/EUR, případně v širším pásmu 1,10 – 1,12 USD/EUR.

Očekávaná data a události

- Eurozóna: Index ekonomického sentimentu (srpen), Projevy centrálních bankéřů (ECB) – Schnabelová, Lane

- Německo: Index spotřebitelských cen CPI (srpen) – předběžný odhad

- Polsko: Hrubý domácí produkt (2. čtvrtletí) – zpřesněný odhad

- USA: Hrubý domácí produkt (2. čtvrtletí) – zpřesněný odhad, Nové týdenní žádosti o podporu v nezaměstnanosti (do 24/8), Obchodní bilance (červenec), Rozjednané prodeje domů (červenec), Projevy centrálních bankéřů (Fed) - Bostic

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026