Klíčové události

- Eurozóna: Indikátor ekonomického sentimentu v březnu klesl na 95,2 b. Spotřebitelská důvěra v březnu dle finálních dat klesla na -14,5 b.

- Německo: Spotřebitelská důvěra dle agentury GfK v dubnu klesá na -24,5 b. Míra nezaměstnanosti v březnu vzrostla na 6,3 %.

- USA: Jádrový deflátor výdajů na osobní spotřebu PCE v únoru vzrostl o 0,4 % m/m a o 2,8 % r/r. Spotřebitelská důvěra dle Michiganské univerzity v březnu dle finálních dat klesla na 57,0 b.

Vývoj na devizovém trhu

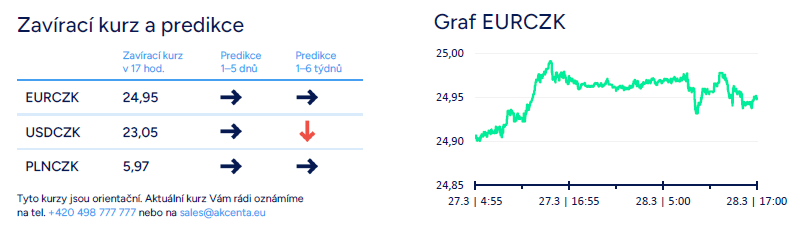

- EURCZK: Na měnovém páru české koruny a eura se ještě v dopoledních hodinách obchodovalo nad hladinou 24,95 CZK/EUR, v závěru odpoledne se koruna pohybovala na této úrovni. Oproti čtvrtku tak mírně posílila.

- USDCZK & PLNCZK: Vůči americkému dolaru se české měně v závěru týdne dařilo. Po poledni v jejím případě převládl posilující trend a obchodování se v průběhu odpoledne přesunulo k hladině 23,05 CZK/USD, kde koruna také zakončila. Vůči polskému zlotému česká koruna oslabovala na hladinu 5,98 CZK/PLN, podařilo se jí umazat jen část ztrát.

- EURHUF & EURPLN: Ze zbylých středoevropských měn maďarský forint dopoledne oslaboval nad hladinu 403,5 HUF/EUR (minima forintu od začátku března), část ztrát později umazal a v závěru odpoledne probíhalo obchodování mírně nad úrovní 402,5 HUF/EUR. Polský zlotý na měnovém páru s eurem krátce posílil k hladině 4,17 PLN/EUR, udržel si jen část zisků a zavíral na úrovni 4,18 PLN/EUR.

- EURUSD: Na hlavním měnovém páru se dařilo euru, a to primárně v odpoledních hodinách, kdy euro krátce posílilo k hladině 1,085 USD/EUR. V závěru odpoledne se obchodovalo pod touto úrovní. Za pozornost stála data o vývoji březnové spotřebitelské inflace ve Francii a ve Španělsku, která v obou případech skončila pod tržním očekáváním (Španělsko HICP +2,2 % r/r, odhad +2,5 % r/r; Francie HICP +0,9 % r/r, tržní odhad +1,1 % r/r). Tato data v kombinaci s růstem nezaměstnanosti v Německu (zvýšení míry nezaměstnanosti na 6,3 %) podpořila očekávání dalšího snížení sazeb ze strany ECB.

Očekávaná data a události

- ČR: Peněžní nabídka M3 (únor)

- Německo: Maloobchodní tržby (únor), Index spotřebitelských cen – předběžný odhad (březen)

- Polsko: Index spotřebitelských cen (březen)

- USA: Index výrobní aktivity v okolí Dallasu (březen), Index výrobní aktivity PMI v okolí Chicaga (březen)

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026