Klíčové události a ukazatele

- ČR: Index PMI ve výrobě v prosinci poklesl na 41,8 z listopadových 43,2 bodu

- ČR: Státní rozpočet v roce 2023 skončil schodkem 288,5 mld. korun

- Eurozóna: Index spotřebitelských cen HICP v prosinci předběžně +0,2 % m/m a +2,9 % r/r a v jádrové složce +3,4 % r/r

- Polsko: Index spotřebitelských cen CPI v prosinci předběžně +0,1 % m/m a +6,1 % r/r

- USA: V soukromém sektoru bylo v prosinci podle agentury ADP vytvořeno 164 tis. nových pracovních míst

Očekávané události a ukazatele

- ČR: Průmyslová produkce a zahraniční obchod se zbožím (listopad), Index spotřebitelských cen (prosinec)

- Eurozóna: Míra nezaměstnanosti (listopad)

- Německo: Průmyslová produkce a nové průmyslové zakázky (listopad)

- Polsko: Zasedání Polské centrální banky (NBP)

- USA: Index spotřebitelských cen CPI (prosinec)

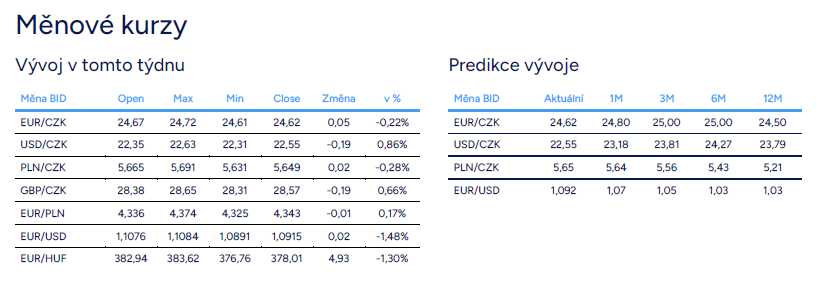

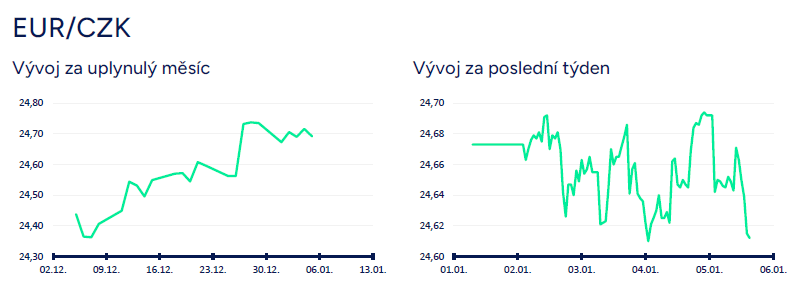

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v úvodním týdnu nového roku odehrávalo primárně v rozmezí 24,60 – 24,70 CZK/EUR, tj. v blízkosti loňských minim a víceméně na hodnotách, na kterých Česká národní banka (ČNB) masivně intervenovala v období květen až září r. 2022.

- Co očekávat od koruny v letošním roce? Pokud vyjdeme z předpokladu, že koruna má v období stagnace či poklesu tuzemské ekonomiky většinou tendenci oslabovat nebo minimálně neposilovat, tak se pro první polovinu letošního roku rýsuje obchodování koruny na slabších hodnotách. Reálné je oslabení koruny k hladině 25 CZK/EUR a v případě déle utlumené tuzemské ekonomiky i výše nad hladinu 25 CZK/EUR.

- Aktuální čísla z domácí ekonomiky zůstávají tristní (prosincový PMI ve výrobě), české spotřebitele zatím pesimismus neopouští (pokles spotřebitelské důvěry v prosinci) a k brzkému výraznějšímu oživení tuzemské ekonomiky zůstáváme zatím rovněž skeptičtí. Vnější prostředí, hlavně Německo, zatím taky nijak optimisticky nevypadá. ČNB navíc začala snižovat úrokové sazby. Vzhledem k ustupující inflaci a utlumené ekonomice podle nás snižování sazeb ze strany ČNB v období březen až srpen výrazně zrychlí a dojde k zúžení pozitivního úrokového diferenciálu mezi korunovými a eurovými sazbami. K posílení koruny, respektive spíše k udržitelnému návratu koruny v průměru k hladině 24,50 CZK/EUR by mohlo dojít až v průběhu druhé poloviny letošního roku, a to za předpokladu, že se začne zlepšovat kondice české ekonomiky i situace ve vnějším prostředí, především v Německu.

- Z domácích makroekonomických statistik byl v tomto týdnu zveřejněn index PMI ve výrobě za prosinec (pokles na 41,8 z listopadových 43,2 bodu). PMI navíc nadále zůstává hluboko pod neutrální hladinou 50 bodů. Základní parametry PMI se nemění – pokračující pokles výroby a nových zakázek (v prosinci rychlejším tempem), rychlejší redukce pracovních míst a zásob. A podle nás ještě minimálně 1. čtvrtletí letošního roku nějaké zlepšení v tomto směru nepřinese, když průmyslové podniky budou i nadále bojovat se slabou zahraniční poptávkou a vysokými cenami energií.

- Ministerstvo financí ČR zveřejnilo schodek státního rozpočtu za loňský rok, který činil 288,5 mld. korun a hospodaření se tak těsně vešlo do limitu (plánovaný schodek 295 mld. korun). Mírně pod plánem skončila jak příjmová, tak i výdajová strana rozpočtu, tj. vybralo se méně, ale také se méně utratilo. Výrazně méně se vybralo na dani z neočekávaných zisků a nadměrných příjmů při výrobě elektřiny (60 mld. místo 100 mld. korun) a to především u bank (jen necelá 1 mld. korun). Celkový státní dluh na konci loňského roku činil 3,111 bilionu korun. Pro letošek je naplánován schodek státního rozpočtu na 252 mld. korun. Všechna absolutní čísla je nutné brát v kontextu velmi vysoké inflace posledních dvou let. Relativní ukazatele např. poměr schodku k celkovému dluhu vypadají přeci jen méně strašidelně.

- Hrubý domácí produkt (HDP) ve 3. čtvrtletí finálně -0,6 % k/k a -0,8 % r/r. Domácnosti se i nadále nacházely v úsporném módu a šetřily. Reálná spotřeba domácností na obyvatele poklesla o 0,3 % k/k a o 5,2 % r/r. Míra úspor domácností vzrostla na 18,7 %. Ziskovost nefinančních podniků zůstala ve vztahu k dlouhodobému průměru vyšší (míra zisku ve 3. čtvrtletí činila 48,5 %). Je nutné brát v potaz, že tento údaj nebere v potaz velikost ani odvětví, ve kterém firmy podnikají.

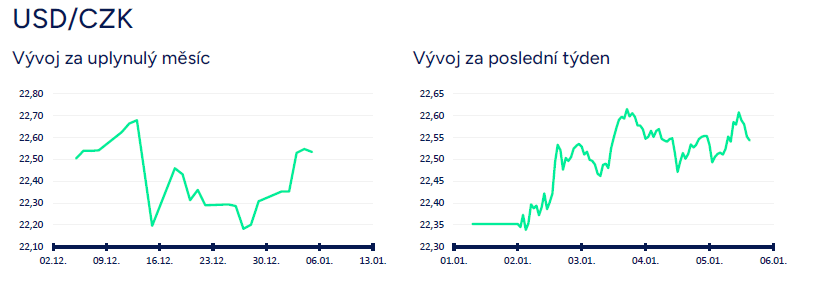

Vývoj USD/CZK

- Vůči americkému dolaru koruna v úvodu letošního roku oslabila a obchodování se po větší část týdne odehrávalo v rozmezí 22,45 – 22,60 CZK/USD. Koruna se svezla s vývojem na eurodolaru, kde posiloval americký dolar. Tyto řádky jsou psány před odpoledními čísly z USA, které ještě s dolarem mohou pořádně zahýbat. Dnes odpoledne (5/1) budou nejprve zveřejněny prosincové statistiky z amerického pracovního trhu a následně prosincový index ISM ve službách.

- V tomto týdnu doposud zveřejněné statistiky z americké ekonomiky vesměs pozitivně překvapovaly. Index ISM ve výrobě v prosinci vzrostl na 47,4 z listopadových 46,7 bodu. Detailněji ke zlepšení došlo u zaměstnanosti, zatímco nové zakázky se zhoršily. Čísla z amerického pracovního trhu zůstávají silná. Průzkum JOLTS sice v listopadu přinesl další pokles celkově otevřených pracovních míst (8,79 mil.), jejichž počet však zůstává i nadále vysoký. Silnější byl prosincový ADP report (164 tis. nových pracovních míst v soukromém sektoru) i týdenní žádosti o podporu v nezaměstnanosti.

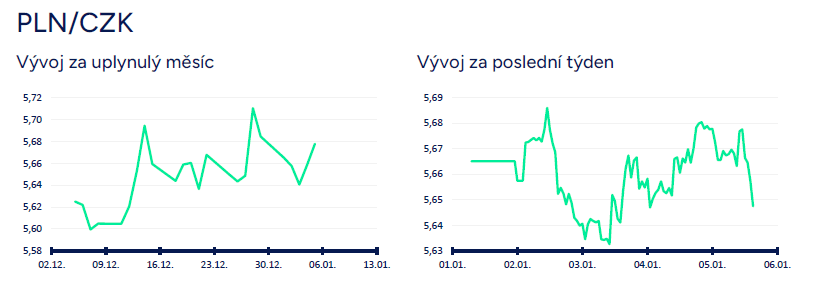

Vývoj PLN/CZK

- Koruna sice v samém úvodu nového roku vůči polskému zlotému posílila, ale výraznější zisky si nepřipsala a obchodování se postupně vrátilo zpět do rozmezí 5,65 – 5,70 CZK/PLN. Nezbytnou podmínkou výraznějšího posílení koruny je podle nás oslabení polského zlotého vůči euru zpět na úrovně ze začátku loňského listopadu. V nadhledu 1-2 měsíců i nadále předpokládáme, že apreciační trend zlotého bude pozvolna slábnout a šance na výraznější korekci se zvyšovat, což by znamenalo návrat obchodování zpět k hladině 5,50 CZK/PLN a níže.

- Na úvod nového roku byl v Polsku zveřejněn prosincový index PMI z výrobního sektoru, který přinesl zklamání. Prohloubení poklesu aktivity bylo výraznější, než se čekalo (pokles poprvé po 4 měsících, a to z 48,7 b. na 47,4 b. vs. tržní odhad 48,5 b.). Aktivita v polské výrobě tak klesá již dvacátý měsíc v řadě, nutno však podotknout, že hodnota indexu je nejvyšší od března 2023. Prosincový propad přichází po překvapivě výrazném listopadovém zlepšení. Počet nových zakázek se v prosinci snížil téměř rekordně, již devatenáctý měsíc v řadě klesla zaměstnanost, avšak nejnižším tempem od loňského června. Spotřebitelská CPI inflace v prosinci předběžně +0,1 % m/m a +6,1 % r/r a růst cen byl slabší, než naznačoval tržní konsenzus (+0,3 % m/m). V příštím týdnu zasedá Polská centrální banka (NBP), ale nepředpokládáme, že by hýbala s úrokovými sazbami (hlavní sazba tak setrvá na 5,75 %).

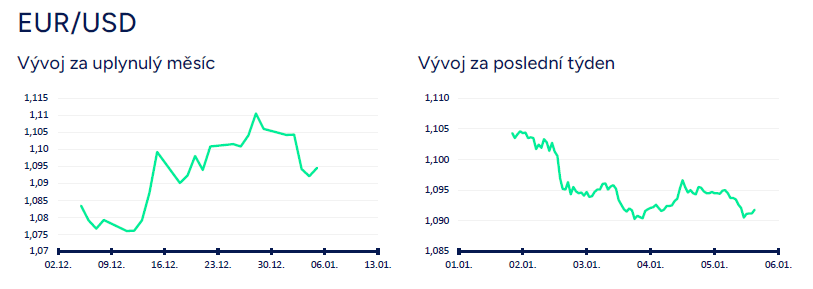

Vývoj EUR/USD

- Obchodování na hlavním měnovém páru se v úvodu nového roku vrátilo zpět pod hranici 1,10 USD/EUR. Nad hladinou 1,10 USD/EUR se přitom obchodovalo loni v závěru roku během vánočních svátků, což podle nás není zrovna období, které by bylo směrodatné (nízká likvidita na trzích v kombinaci se specifiky závěru kalendářního roku). Během tohoto týdne dolar posílil na úroveň 1,09 USD/EUR. Dolaru pomáhal růst výnosů amerických vládních dluhopisů na krátkých i dlouhých splatnostech. Lepší čísla z americké ekonomiky podle nás zatím příliš nenahrávají tomu, že by měl americký Fed začít snižovat úrokové sazby již v březnu, na což část finančního trhu stále spekuluje. Dolaru v tomto týdnu pomáhal i nárůst rizikové averze na finančních trzích (akciové trhy byly po většinu týdne v červeném). K předchozím řádkům je nutné připojit vzkaz, že jsou psány před zveřejněním prosincových čísel z amerického pracovního trhu (dnes 5/1 odpoledne) a které mohou s eurodolarem v závěru týdne ještě pořádně zahýbat.

- Z makroekonomických statistik v eurozóně byly v tomto týdnu zveřejněny finální indexy PMI za prosinec. Index PMI ve výrobě byl mírně vylepšen na 44,4 z předběžných 44,2 bodu. Mírné zlepšení však neguje skutečnost, že se PMI pohybuje i nadále poměrně hluboko pod neutrální 50 bodovou úrovní. Ke zlepšení došlo i u PMI ve službách na 48,8 z předběžných 48,1 bodu, a to především díky zlepšení v Německu a ve Francii. V souhrnu podle nás PMI čísla ze 4. čtvrtletí 2023 potvrdila, že HDP eurozóny opět mezikvartálně poklesne, čímž bude naplněna definice technické hospodářské recese. Spotřebitelská HICP inflace v eurozóně v prosinci předběžně +0,2 % m/m a +2,9 % r/r. Meziroční zrychlení inflace na 2,9 % z listopadových 2,4 % je primárně ovlivněno efektem vládní pomoci s energiemi německým domácnostem v závěru r. 2022. Žádné drama v podobě opětovného zrychlení inflačních tlaků se tedy nekoná, je to především efekt statistické základny. Ačkoliv v jádrové složce inflace HICP vzrostla o 0,4 % m/m a o 3,4 % r/r a ve službách (necelá polovina spotřebního koše) o 0,7 % m/m a o 4 % r/r.

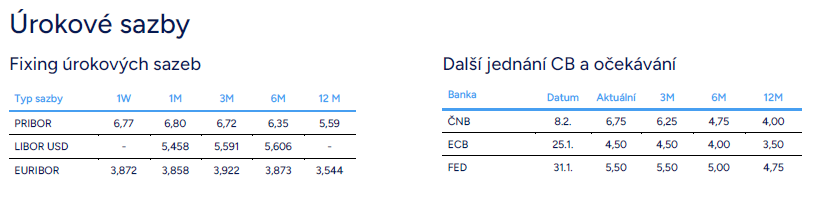

- Záznam (minutes) z prosincového zasedání amerického Fedu potvrdil, že cyklus zvyšování úrokových sazeb v USA definitivně skončil, ačkoliv oficiálně toto nezaznělo. Inflace se podle amerických centrálních bankéřů dostává pod kontrolu a proinflační rizika v americké ekonomice tak pozvolna odeznívají. Trh práce však zůstává i nadále utažený, ačkoliv v průběhu loňského roku přeci jen docházelo k jeho mírnému zhoršování. Pokud jde o úrokové sazby, tak by letos Fed měl sazby snížit o 75 bazických bodů (podle prognózy a tzv. dot plots). Realita může být samozřejmě odlišná. Pokud by se začal v nejbližších měsících vývoj americké ekonomiky prudčeji zhoršovat a inflační tlaky rychleji odeznívat, tak by samozřejmě Fed reagoval výraznějším snížením úrokových sazeb. Březnový termín snížení sazeb, na který stále sází část účastníků na finančním trhu, však podle nás moc pravděpodobný není.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026