Klíčové události a ukazatele

- ČR: Index PMI ve výrobě v srpnu vzrostl na 46,7 z červencových 43,8 bodu. Průměrná mzda ve 2. čtvrtletí vzrostla nominálně o 6,5 % r/r a reálně po očištění o inflaci o 3,9 % r/r. Maloobchodní tržby v červenci +0,7 % m/m a +4,5 % r/r.

- ČR: Průmyslová produkce v červenci -0,8 % m/m a -1,9 % r/r a obchodní bilance letos poprvé schodková -4,1 mld. korun.

- Eurozóna: Kompozitní index PMI v srpnu finálně 51,0 z červencových 50,2 bodu. HDP ve 2. čtvrtletí +0,2 % k/k a +0,6 % r/r.

- Německo: Průmyslová produkce v červenci -2,4 % m/m a -5,3 % r/r a nové průmyslové zakázky +2,9 % m/m a +3,7 % r/r.

- Polsko: Polská centrální banka ponechala úrokové sazby beze změny – hlavní sazba setrvává na 5,75 %.

- USA: Index ISM ve službách v srpnu vzrostl na 51,5 z červencových 51,4 bodu. Zaměstnanost v soukromém sektoru podle agentury ADP v srpnu vzrostla jen o 99 tis.

Očekávané události a ukazatele

- ČR: Podíl nezaměstnaných osob (srpen). Index spotřebitelských cen (srpen).

- Eurozóna: Zasedání Evropské centrální banky.

- Německo: Index spotřebitelských cen (srpen) – finální údaj.

- Polsko: Index spotřebitelských cen (srpen) – finální údaj.

- USA: Index spotřebitelských cen (srpen). Index cen průmyslových výrobců (srpen). Spotřebitelská důvěra podle průzkumu Michiganské univerzity (září)

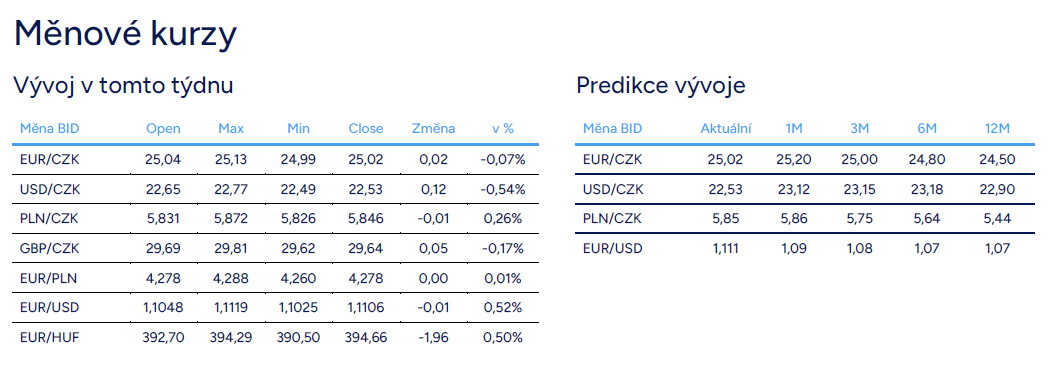

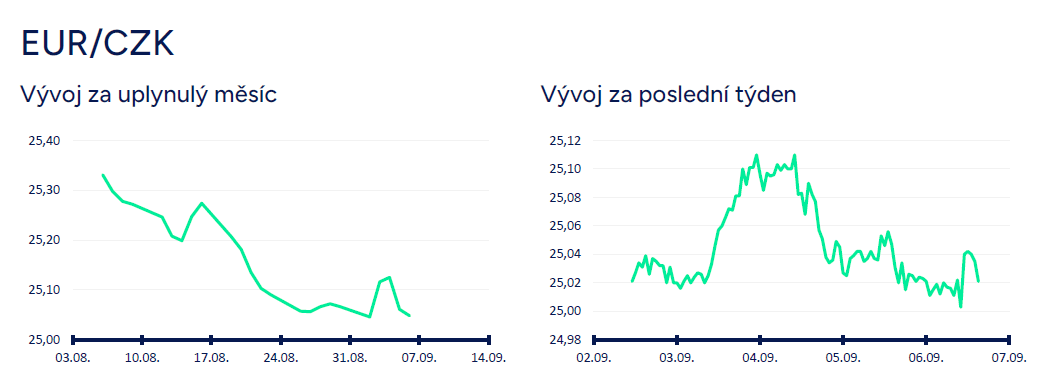

Vývoj EUR/CZK

- Koruna si na začátku září další zisky vůči euru nepřipsala. Po slabším začátku týdne, kdy koruna oslabila k úrovni 25,10 CZK/EUR, se obchodování postupně přesouvalo směrem k hranici 25 CZK/EUR, kterou koruna testovala v pátek ráno. Výraznější pohyby na měnový pár EURCZK mohou dnes odpoledne (6/9) přinést srpnová čísla z amerického pracovního trhu skrz vývoj na eurodolaru.

- Tento týden byl velmi bohatý na čísla z domácí ekonomiky. Index PMI ve výrobě v srpnu překvapivě vzrostl na 46,7 z červencových 43,8 bodu. Zlepšení oproti červenci jde na vrub tomu, že tempo poklesu výroby, nových zakázek i zaměstnanosti v srpnu zpomalilo. Poptávka podle výrobních podniků zůstává slabá, a to především v Evropě. Ze zlepšení PMI v srpnu zatím podle mě nelze dělat optimistické závěry pro další měsíce. Hodnota PMI se totiž i nadále pohybuje v záporném teritoriu, tj. pod neutrální úrovní 50 bodů. Výrobní PMI zůstávají velmi slabé i v největších evropských ekonomikách, tj. v Německu a ve Francii.

- Průměrná hrubá měsíční mzda ve 2. čtvrtletí letošního roku vzrostla meziročně nominálně o 6,5 % na 45 854 Kč a reálně, po očištění o spotřebitelskou inflaci, o 3,9 % r/r. Růst reálných mezd v letošním roce tak pozvolna umazává výrazný propad reálné kupní síly zaměstnanců z období velmi vysoké inflace z let 2022 a 2023. V reálném vyjádření se však zatím průměrná mzda nachází stále na úrovni roku 2018. Průměrná mzda ve 2. čtvrtletí rostla pomaleji, než prognózovala ČNB (7,2 % r/r), což pro centrální bankéře představuje protiinflační riziko. I ve 2. čtvrtletí platilo, že nominální růst mediánové mzdy (5,8 %) zaostával za průměrem (6,5 %). Podobně tomu bylo i v 1. čtvrtletí, kdy rozdíl v neprospěch mediánu byl ještě větší. Výrazněji tak zatím v letošním roce rostou mzdy vysokopříjmové oproti nízkopříjmové části zaměstnanců, což je podle mě také jeden z důvodů, proč nedochází k rychlejšímu oživení spotřeby domácností.

- Maloobchodní tržby v červenci +0,7 % m/m a +4,5 % r/r. Maloobchod tak na začátku 3. čtvrtletí poměrně svižně rostl poté, co ve 2. čtvrtletí došlo k přerušení procesu oživování maloobchodních tržeb. Vyšší červencový růst maloobchodních tržeb je nepochybně pozitivní. Možným vysvětlením je to, že se ve 2. čtvrtletí růst maloobchodu téměř zastavil a efekt začátku léta se v červenci odrazil do vyšších prodejů. U potravin se možná část nákupů postupně přesouvá z Polska zpět do ČR, a to s ohledem na posilování zlotého a růstu cen potravin v Polsku po ukončení nulové DPH na vybrané potraviny. A červencový růst maloobchodu lze vysvětlit i kolísavostí mezi jednotlivými měsíci, což bychom mohli vidět v horších číslech za srpen.

- Průmyslová produkce v červenci -0,8 % m/m a -1,9 % r/r. Tristní byl vývoj nových průmyslových zakázek (-8,9 % m/m a -1,8 % r/r). Jejich tříměsíční klouzavý průměr v červenci poklesl na nejnižší úroveň v letošním roce. Průmyslu se nedaří a zatím nic nenasvědčuje tomu, že by mělo ve 3. čtvrtletí, respektive do konce letošního roku, dojít k razantnějšímu oživení produkce. Trendově průmyslová produkce od začátku letošního roku pozvolna klesá. Indexy podnikatelských nálad (PMI, Ifo) v ČR i v Německu zůstaly přes léto utlumené. Mírný nárůst srpnového PMI pro ČR bych nepřeceňoval. Na slabost průmyslu ukazuje i snižování zaměstnanosti. V souhrnu za letošní rok očekávám pokles průmyslové produkce zhruba o 1 %.

- V zahraničním obchodu se zbožím v červenci vývoz +12,2 % r/r a +11,3 % r/r (vysoký meziroční růst zkreslen kalendářními vlivy, když letošní červenec měl o 3 pracovní dny více). Obchodní bilance byla schodková (-4,1 mld. korun) a to poprvé v letošním roce. Podle ČSÚ hodnota dovozu převýšila stranu vývozu, a to i proto, že vývoz motorových vozidel a jejich dílů stagnoval zejména kvůli celozávodním dovoleným. Stavební produkce v červenci +6,9 % m/m a +2,0 % r/r.

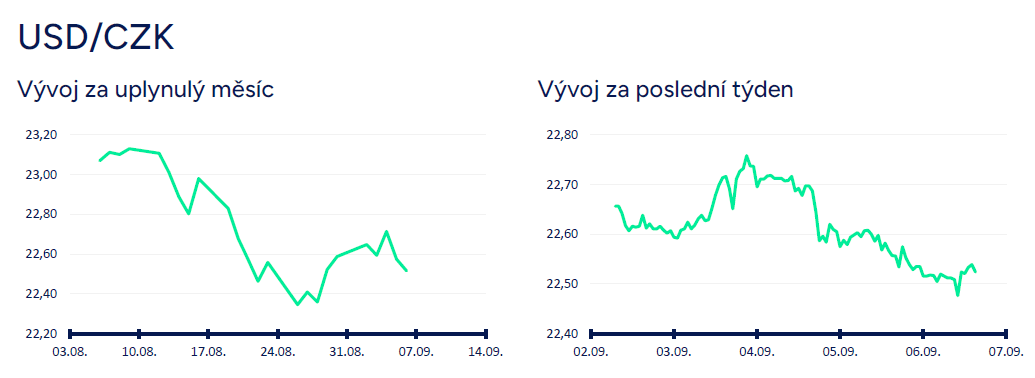

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu nejprve oslabovala a poté posilovala. Obchodování se odehrávalo především v rozmezí 22,50 – 22,70 CZK/USD. Tyto řádky jsou psány před zveřejněním velmi důležitých čísel z amerického pracovního trhu (míra nezaměstnanosti a tvorba pracovních míst NFP za srpen) dnes odpoledne (6/9 od 14:30), které velmi pravděpodobně doručí na finanční trhy i na dolar vysokou volatilitu.

- I přes výrazné srpnové oslabení amerického dolaru je podle mě stále příliš brzy na to říci, že končí období silné/silnější americké měny. Další oslabení dolaru totiž musí být podmíněno horšími čísly z americké ekonomiky (především z pracovního trhu) a v návaznosti na horší čísla rychlejším snižováním úrokových sazeb ze strany americké centrální banky (Fed). Obojí je přitom s otazníkem. Výhled dolaru na září je hodně nejistý a spíše než s jednostranným vývojem jako v srpnu lze podle mě počítat s vysokou kolísavostí kurzu na obě strany.

- Z makroekonomických statistik v USA stály na začátku září za pozornost především čísla z amerického pracovního trhu. Vzhledem k tomu, že spotřebitelská inflace v USA pomalu odeznívá (inflace CPI za srpen bude zveřejněna v příštím týdnu), tak se pozornost amerického Fedu stále více přesouvá právě k pracovním trhu. Šéf Fedu J. Powell na srpnovém sympoziu v Jackson Hole prohlásil, že si Fed další ochlazování pracovního trhu nepřeje. V tomto týdnu některé zveřejněné statistiky přitom ochlazování pracovního trhu potvrdily (JOLTs, ADP). Podle průzkumu JOLT v červenci počet celkových otevřených pracovních pozic poklesl na 7,67 mil. (nejnižší hodnota od r. 2018). V soukromém sektoru podle agentury ADP v srpnu zaměstnanost vzrostla jen o 99 tis. Tvorba pracovních míst u soukromých zaměstnavatelů se již pátý měsíc v řadě zpomalila, ale růst mezd zůstává zatím stabilní. Nové týdenní žádosti o podporu v nezaměstnanosti do 31/8 však poklesly na 227 tis. a čtyřtýdenní klouzavý průměr nových týdenních žádostí má v posledních týdnech sestupnou tendenci (stabilizace kolem 230 tis.). Hlavní ukazatele z pracovního trhu, tj. míra nezaměstnanosti a tvorba pracovních míst NFP za srpen, v době psaní těchto řádků ještě nebyly zveřejněny.

- Z dalších statistik v USA index ISM ve výrobě za srpen mírně vzrostl na 47,2 z červencových 46,8 bodu. V rámci ISM lze negativně hodnotit nejvýraznější pokles nových zakázek za více jak rok. Index ISM ve službách za srpen mírně vzrostl na 51,5 z červencových 51,4 bodu. V rámci indexu se meziměsíčně zlepšily nové zakázky (53,0 bodu), ale naopak ke zhoršení došlo u zaměstnanosti (50,2 bodu).

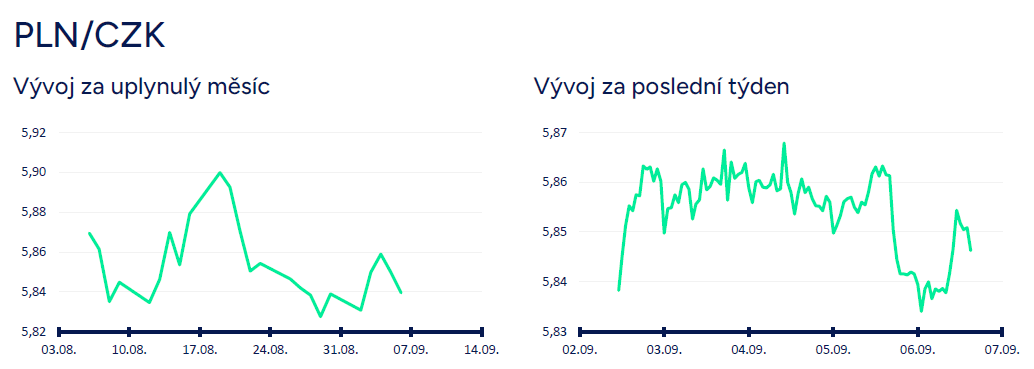

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se na úvod září odehrávalo bez jasného směru v širokém okolí hladiny 5,85 CZK/PLN. Z dlouhodobějšího nadhledu (měsíce) nadále předpokládám posilování koruny směrem k úrovni 5,50 CZK/PLN.

- Polský index PMI ve výrobě v srpnu vzrostl na 47,8 z červencových 47,3 bodu, na nejsilnější hodnotu za posledních pět měsíců. V srpnu i nadále klesala produkce, nové zakázky a zaměstnanost, ale slabším tempem než v červenci. Výrobní podniky zároveň těžily z opětovného poklesu cen vstupů, který byl nejstrmější za posledních deset měsíců.

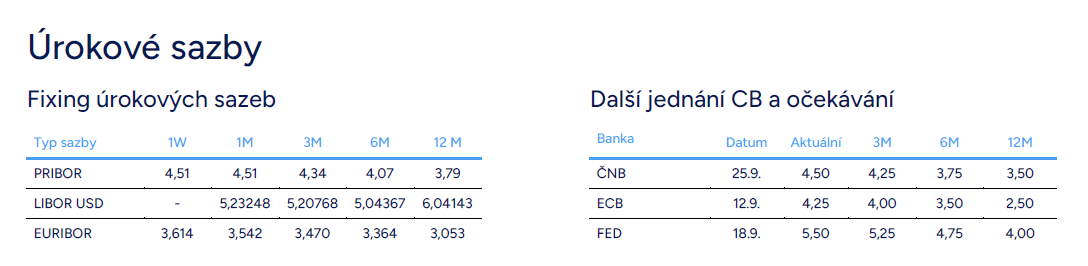

- Zasedání polské centrální banky (NBP) dopadlo podle očekávání. Úrokové sazby byly ponechány beze změny a hlavní sazba tak i nadále setrvává na úrovni 5,75 %. Předběžný odhad vývoje srpnové CPI inflace ukázal, že došlo k jejímu růstu na 4,3 % r/r. Tato data poukazují na trend zrychlující inflace, což dokládá i vyjádření NBP. Ta očekává dočasný nárůst inflace v příštích měsících, a to zejména v souvislosti s cenami energií. Šéf NBP A. Glapiński byl na tiskové konferenci o něco méně jestřábí než dříve. Upřesnil své dřívější vyjádření, dle kterého může být inflačního cíle dosaženo až v roce 2026 (a tedy snížení sazeb rovněž až v roce 2026). Projekce NBP naznačují, že inflace by měla ve střednědobém horizontu klesat, což vytváří prostor pro dřívější snížení sazeb. K němu může dle Glapińského dojít po březnu 2025.

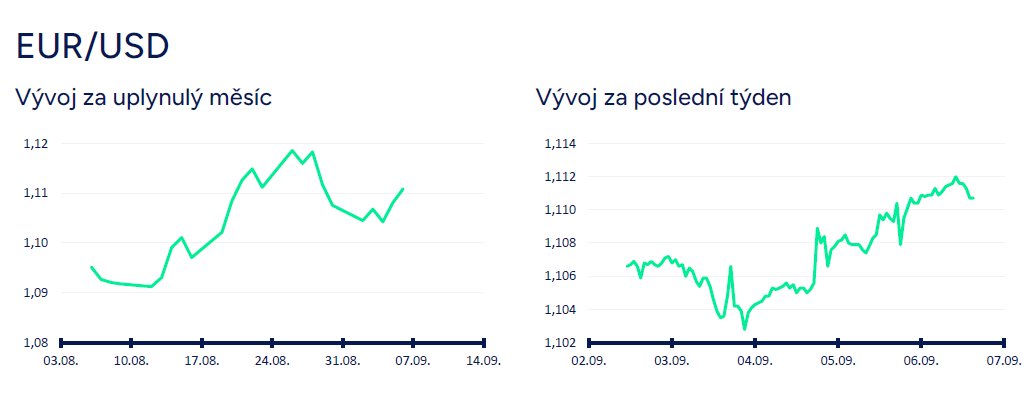

Vývoj EUR/USD

- Na hlavním měnovém páru se v první polovině tohoto týdne obchodovalo v úzkém rozmezí 1,103 – 1,107 USD/EUR, když euro mírně posilovalo. Důvodem byl pondělní státní svátek v USA (Svátek práce) se zavřenými trhy a také skutečnost, že se vyčkávalo na statistiky z USA (především na ty z pracovního trhu), které byly zveřejňovány až ve druhé polovině týdne, respektive od středy. Obchodování na eurodolaru se tak v průběhu týdne přesunulo nad hladinu 1,11 USD/EUR v návaznosti na některá slabší čísla z amerického pracovního trhu (JOLTs, ADP). Zkraje pátečního odpoledne se obchodovalo v blízkosti hladiny 1,11 USD/EUR. Tyto řádky jsou však psány před zveřejněním velmi důležitých čísel z amerického pracovního trhu (míra nezaměstnanosti a tvorba pracovních míst NFP za srpen) dnes odpoledne (6/9 od 14:30), které velmi pravděpodobně doručí na finanční trhy i na dolar vysokou volatilitu.

- Vývoj na eurodolaru v září. (1) Scénář „dále neoslabujícího“ dolaru. V tomto případě by se data z USA dále nezhoršovala. Nárůst nezaměstnanosti z posledních měsíců by se zastavil. Obchodování na eurodolaru by se tak vrátilo zpět k hladině 1,10 USD/EUR a níže. (2) Scénář výrazného oslabení dolaru. V tomto případě by se statistiky z americké ekonomiky začaly rychleji zhoršovat a přicházelo by stále více signálů o výraznějším hospodářském zpomalení či dokonce recesi. Dolar by prudce oslabil k hladině 1,15 USD/EUR a alternativně i výše. (3) Výsledně se může stát a jedná se podle mě o nejpravděpodobnější variantu pro září, že se budeme pohybovat někde uprostřed mezi dvěma nastíněnými scénáři. Tj. smíšená data z USA, která bude možné interpretovat na obě strany, což na finanční trhy a samozřejmě i na eurodolar přinese zvýšenou nejistotu a volatilitu s obchodováním bez jasného směru. Každopádně nyní vstupujeme do období, kdy po stabilitě na eurodolaru (v první polovině roku obchodování v úzkém pásmu 1,06 – 1,10 USD/EUR) může přijít období vysoké volatitility a nižší předvídatelnosti dalšího směřování EURUSD. Velmi vysokou volatilitu na eurodolaru pravděpodobně uvidíme již dnes odpoledne (po 14:30) v návaznosti na srpnové NFP a vysoká volatilita se následně může přenést i přes víkend do příštího týdne, kdy bude v USA zveřejněna srpnová CPI inflace a v eurozóně zasedá Evropská centrální banka.

- Krátce k makroekonomickým statistikám v eurozóně v tomto týdnu. Kompozitní index PMI v srpnu finálně vzrostl na 51,0 z červencových 50,2 bodu. Detailněji PMI ve výrobě mírně vzrostl na 45,8 z červencových 45,6 bodu a PMI ve službách se zvýšil na 52,9 z červencových 51,9 bodu. Ke službám je však třeba obratem dodat, že za celkovým zlepšením v srpnu stojí téměř výhradně jen Francie a efekt Olympijských her. V Německu např. PMI ve službách v srpnu poklesl na 51,2 z červencových 52,5 bodu. Předpokládám, že olympijský efekt začne během podzimu rychle odeznívat, což se za celou eurozónu negativně promítne do poklesu PMI ve službách. Zároveň však ve 3. čtvrtletí podle PMI evropská ekonomika pravděpodobně poroste, což však budou mít na svědomí jen služby, zatímco situace ve zpracovatelském průmyslu zůstává slabá. V eurozóně HDP ve 2. čtvrtletí po zpřesnění +0,2 % k/k a +0,6 % r/r.

- V Německu v červenci nové průmyslové zakázky +2,9 % m/m a +3,7 % r/r a průmyslová produkce -2,4 % m/m a -5,3 % r/r. V eurozóně maloobchodní tržby v červenci +0,1 % m/m a -0,1 % r/r.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026