Klíčové události a ukazatele

- ČR: V zahraničním obchodu se zbožím v listopadu vývoz +4,4 % r/r, dovoz +5,8 % r/r a obchodní bilance přebytková ve výši 23,6 mld. korun. Podíl nezaměstnaných osob v prosinci vzrostl na 4,1 % z listopadových 3,9 %.

- ČR: Průmyslová produkce v listopadu -1,5 % m/m a -2,7 % r/r a nové průmyslové zakázky -1,5 % m/m a -1,4 % r/r.

- Eurozóna: Index PMI ve službách v prosinci finálně vzrostl na 51,6 z listopadových 49,5 bodu. Index spotřebitelských cen (HICP) v prosinci předběžně +0,4 % m/m a +2,4 % r/r a v jádrové složce +0,5 % m/m a +2,7 % r/r.

- Německo: Index spotřebitelských cen (CPI) v prosinci podle předběžného odhadu +0,4 % m/m a +2,6 % r/r. Průmyslová produkce v listopadu +1,5 % m/m a -2,8 % r/r a nové průmyslové zakázky -5,4 % m/m a +2,5 % r/r.

- USA: Index ISM ve službách v prosinci vzrostl na 54,1 z listopadových 52,1 bodu. Počet celkově otevřených pracovních pozic JOLT v listopadu vzrostl na 8,098 mil.

Očekávané události a ukazatele

- ČR: Index spotřebitelských cen (prosinec). Maloobchodní tržby (listopad). Index cen průmyslových výrobců (prosinec).

- Eurozóna: Index spotřebitelských cen HICP (prosinec) – finální údaj.

- Německo: Hrubý domácí produkt (2024) – předběžný odhad.

- Polsko: Index spotřebitelských cen CPI (prosinec) – finální údaj. Zasedání polské centrální banky (NBP).

- USA: Index spotřebitelských cen CPI (prosinec). Maloobchodní tržby (prosinec).

Vývoj EUR/CZK

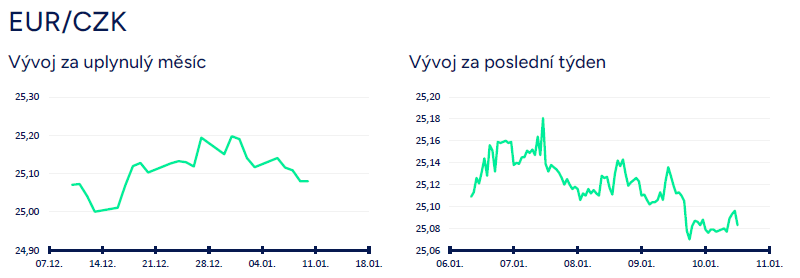

- Koruna vůči euru v tomto týdnu mírně posílila, když ve čtvrtek odpoledne bez zjevných fundamentálních důvodů zamířila lehce pod hladinu 25,10 CZK/USD. Na domácí makroekonomické statistiky a události koruna v tomto týdnu téměř nereagovala. Na začátku příštího týdne může koruna výrazněji reagovat na prosincovou spotřebitelskou inflaci CPI (13/1). Česká národní banka (ČNB) podle aktuální prognózy očekává růst CPI o 3,3 % r/r. V případě vyšší inflace, tj. nad 3,3 %, by mohla koruna posílit, protože by to byl pro bankovní radu impuls k větší opatrnosti ohledně dalšího snižování úrokových sazeb. Samozřejmě bude záviset nejen na samotné hodnotě inflace, ale rovněž na její struktuře. Domnívám se, že pro ČNB však bude výsledně důležitější až lednová inflace, která nastaví pomyslnou laťku cenového růstu pro letošní rok.

- Tento týden byl poměrně bohatý na čerstvé statistiky z tuzemské ekonomiky. Vzhledem k časovému zpoždění se samozřejmě statistiky vztahovaly k závěrečným měsícům loňského roku. V zahraničním obchodu se zbožím v listopadu vývoz +0,5 % m/m a +4,4 % r/r, dovoz -0,7 % m/m a +5,8 % r/r a obchodní bilance přebytková ve výši 23,6 mld. korun. V souhrnu za období leden až listopad r. 2024 oproti stejnému období r. 2023 vývoz +4,7 %, dovoz +2,3 % a obchodní bilance s přebytkem 219,1 mld. korun (meziročně o 101,2 mld. korun více). Listopad, stejně jako většina roku 2024, byl o silném růstu vývozu motorových vozidel (+7,0 %) a zároveň utlumenějším dovozu (kombinace nižších cen ropy a zemního plynu a slabší investiční poptávky). To se v letošním roce (2025) může změnit, když na straně motorových vozidel bude hrát roli efekt vyšší srovnávací základny a na straně dovozu pravděpodobně dojde k oživení investiční aktivity a tím pádem i vyšších dovozů.

- Průmyslová produkce v listopadu -1,5 % m/m a -2,7 % r/r a nové průmyslové zakázky -1,5 % m/m a -1,4 % r/r. To, že budou listopadová čísla z průmyslu slabá již dopředu avizovala nižší produkce automobilů (statistiky SAP). Výroba motorových vozidel v listopadu -7,8 % m/m a výroba ostatních dopravních prostředků -22,1 % m/m. Pokud se zaměřím na sezónně očištěná data, tak průmyslová produkce byla v listopadu 2024 objemově nejslabší od října 2021 a v případě zpracovatelského průmyslu od prosince 2021. V duchu pokračující stagnace/mírné recese průmyslu vyznívají i nové zakázky. Vývoj průmyslové produkce za říjen a listopad naznačuje, že průmysl bude do HDP ve 4. čtvrtletí přispívat negativně a optimistické nejsou ani vyhlídky pro první polovinu letošního roku. S udržitelným oživením průmyslu zatím počítat nelze. Stavební produkce v listopadu +1,8 % m/m a +2,5 % r/r.

- Podíl nezaměstnaných osob (PNO) v prosinci vzrostl na 4,1 % z listopadových 3,9 % a v souhrnu za rok 2024 činil 3,8 % (v roce 2023 3,6 %). Počet volných pracovních míst se v prosinci snížil na 246,6 tis., což je nejnižší hodnota od února 2018. Po celý loňský docházelo k velmi pozvolnému zhoršování situace na pracovním trhu (růst nezaměstnanosti a pokles volných míst) a v podobném duchu se bude pracovní trh vyvíjet i v letošním roce.

- Devizové rezervy ČNB v prosinci vzrostly o 0,5 mld. na 140,9 mld. eur. I nadále platí, že ČNB pokračuje v pravidelných odprodejích devizových rezerv v měsíčním objemu 300 mil. eur. V neposlední řadě Ministerstvo financí ČR zveřejnilo hospodaření státního rozpočtu za rok 2024 se schodkem 271,4 mld. korun (schodek meziročně nižší o 17,1 mld. korun). Příjmy loni vzrostly o 2,7 %, výdaje o 1,6 %. Pro letošek je navržen schodek státního rozpočtu na 241 mld. korun, jehož dosažení může být hned z několika ohledů komplikovanější – nadsazený odhad HDP (2,6 %, když realitou bude spíše růst mezi 1,5 – 2,0 %), rizikové položky (např. ceny emisních povolenek) a v neposlední řadě se jedná o volební rok, což může tlačit na výdajovou stranu rozpočtu.

Vývoj USD/CZK

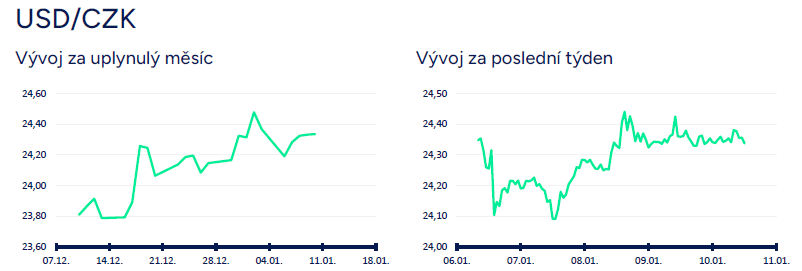

- Obchodování koruny vůči americkému dolaru se v tomto týdnu odehrávalo především v rozmezí 24,10 – 24,45 CZK/USD a z velké části kopírovalo vývoj na eurodolaru. V úvodu týdne dolar oslabil po lepších datech z eurozóny (PMI ve službách) a z Německa (vyšší CPI inflace) v kombinaci se spekulacemi, že by D. Trump mohl být mírnější se zaváděním cel (to D. Trump následně dementoval). V úterý však začal dolar opět posilovat, a to především v návaznosti na silnější čísla z USA (ISM ve službách, JOLT), která naznačují, že americká ekonomika v závěru loňského roku setrvávala ve velmi solidní kondici. Pro nejbližší týdny vnímám jako pravděpodobnější scénář další posilování dolaru směrem k hladině 25 CZK/USD (parita na eurodolaru). V neposlední řadě zdůrazňuji, že tyto řádky jsou psány před zveřejněním prosincových čísel z amerického pracovního trhu (míra nezaměstnanosti, NFP), které mohou ještě dnes odpoledne (10/1) vést k výrazným pohybům dolaru na obě strany.

- Krátce k makroekonomickým statistikám a událostem v tomto týdnu. Prim hrály především čísla z pracovního trhu. Počet otevřených pracovních pozic podle reportu JOLT v listopadu vzrostl na 8,098 mil. (ve 4. čtvrtletí 2024 se tak zastavil trend setrvalého poklesu celkových otevřených pracovních míst, který trvá nepřetržitě od poloviny r. 2022). Zaměstnanost v soukromém sektoru podle agentury ADP v prosinci vzrostla o 122 tis. (nejslabší hodnota od srpna) a růst mezd zpomalil na 4,6 % r/r (nejslabší růst od července 2021). Nové týdenní žádosti o podporu v nezaměstnanosti do 4/1 poklesly na 201 tis. a čtyřtýdenní klouzavý průměr žádostí se snížil na 213 tis. (nejnižší hodnota od dubna). Jak píči výše, tak nejsledovanější statistiky, tj. míra nezaměstnanosti a tvorba pracovních míst NFP, budou zveřejněny až dnes odpoledne (10/1).

- Záznam z prosincového zasedání americké centrální banky (Fed) ukázal, že centrální bankéři letos chtějí zpomalit cyklus snižování úrokových sazeb. Index ISM ve službách v prosinci vzrostl na 54,1 z listopadových 52,1 bodu.

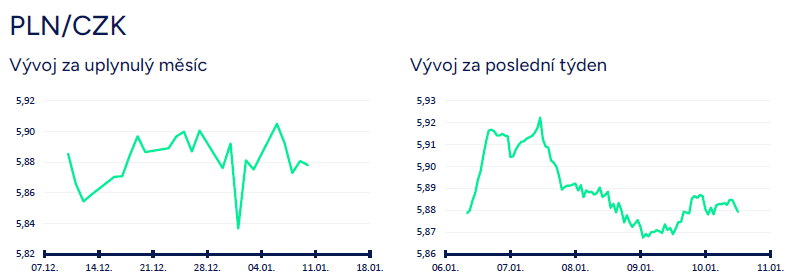

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému bylo v tomto týdnu hodně rozkolísané a odehrávalo se v širokém okolí hladiny 5,90 CZK/PLN. Z pohledu vývoje koruny vůči zlotému bude zajímavý příští týden, kdy bude v úvodu týdne zveřejněna spotřebitelská inflace za prosinec a v Polsku bude zasedat tamní centrální banka NBP (16/1).

- Vzhledem k absenci významnějších makroekonomických statistik v Polsku stály v tomto týdnu za pozornost projevy centrálních bankéřů před blížícím se zasedáním NBP (16/1). I. Dabrowski uvedl, že došlo k utlumení inflačních tlaků a spotřebitelská inflace je nyní pouze dočasně zatížena regulatorní a fiskální politikou. Ještě loni v prosinci tvrdil, že správný čas pro zahájení snižování sazeb nastane ve 3. čtvrtletí 2025. Jeho poslední výrok však vyznívá o něco více holubičím dojmem. L. Kotecki poznamenal, že diskuse o snížení úrokových sazeb může začít v březnu, což však neznamená, že zároveň dojde k jejich snížení. Prostor pro snížení však dle jeho názoru není příliš velký (0,5 – 1,0 p.b.). To, kdy a v jakém rozsahu NBP zahájí snižování sazeb, bude mít samozřejmě dopad na kurz zlotého.

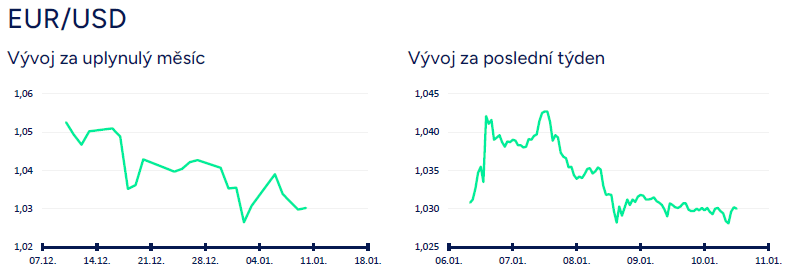

Vývoj EUR/USD

- Na hlavním měnovém páru se obchodování v tomto týdnu odehrávalo v rozmezí 1,028 – 1,043 USD/EUR. V úvodu týdne dolar oslabil po lepších datech z eurozóny (PMI ve službách) a z Německa (vyšší CPI inflace) v kombinaci se spekulacemi, že by D. Trump mohl být mírnější se zaváděním cel (to D. Trump následně dementoval). V úterý však začal dolar opět posilovat, a to především v návaznosti na silnější čísla z USA (ISM ve službách, JOLT), která naznačují, že americká ekonomika v závěru loňského roku setrvávala ve velmi solidní kondici. I nadále vidím pro nejbližší týdny jako pravděpodobnější scénář dalšího posilování dolaru směrem k paritě (1 USD/EUR). V neposlední řadě zdůrazňuji, že tyto řádky jsou psány před zveřejněním prosincových čísel z amerického pracovního trhu (míra nezaměstnanosti, NFP), které mohou ještě dnes odpoledne (10/1) vést k výraznějším pohybům dolaru.

- Krátce ke zveřejněným makroekonomickým statistikám v eurozóně. Index PMI ve službách byl v prosinci finálně revidován na 51,6 bodu (předběžně 51,4 bodu) a vrátil se tak nad neutrální hladinu 50 bodů. Kompozitní PMI (služby a průmysl) tak v prosinci výsledně vzrostl na 49,6 z listopadových 48,3 bodu. Indikátor ekonomického sentimentu (průzkum Evropské komise) v prosinci poklesl na 93,7 z listopadových 95,6 bodu (důvěra poklesla v průmyslu a mezi spotřebiteli, zatímco ve službách mírně vzrostla).

- Spotřebitelská inflace (HICP) v prosinci předběžně +0,4 % m/m a +2,4 % r/r a v jádrové složce +0,5 % m/m a +2,7 % r/r. Rychlejší růst prosincové inflace v Německu a ve Španělsku byl kompenzován nižším růstem inflace ve Francii a v Itálii. V Německu průmyslová produkce v listopadu +1,5 % m/m a -2,8 % r/r a nové průmyslové zakázky -5,4 % m/m a +2,5 % r/r. V zahraničním obchodu se zbožím v Německu v listopadu export -3,5 % r/r, import -2,9 % r/r a obchodní bilance s přebytkem 19,7 mld. eur.

- Z pohledu Evropské centrální banky (ECB) jsou v tomto týdnu zveřejněná čísla lehce znepokojující kvůli inflaci. Vyšší cenové tlaky indikoval index PMI ve službách a silnější byl v prosinci v rámci HICP i růst inflace ve službách (+0,8 % m/m a +4,0 % r/r). Prezidentka ECB Ch. Lagardeová přitom pravidelně zmiňuje, že inflace ve službách zůstává vysoká. Zatím však stále předpokládám, že ECB na zasedání v závěru ledna přistoupí k dalšímu snížení úrokových sazeb o 25 bazických bodů (pokles diskontní sazby na 2,75 % ze současných 3 %).

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026