Klíčové události a ukazatele

- ČR: Průmyslová produkce v listopadu poklesla o 1,4 % m/m a o 2,7 % r/r a nové průmyslové zakázky vrostly o 0,2 % r/r

- ČR: Spotřebitelské ceny v prosinci -0,4 % m/m a +6,9 % r/r a v souhrnu za rok 2023 růst spotřebitelské inflace o 10,7 %

- Německo: Průmyslová produkce v listopadu -0,7 % m/m a -4,8 % r/r a nové průmyslové zakázky +0,3 % m/m a -4,4 % r/r

- Polsko: Polská centrální banka (NBP) ponechala hlavní úrokovou sazbu na úrovni 5,75 %

- USA: Spotřebitelské ceny v prosinci +0,3 % m/m a +3,4 % r/r a v jádrové složce +0,3 % m/m a +3,9 % r/r

Očekávané události a ukazatele

- ČR: Indexy cen výrobců (prosinec)

- Eurozóna: Index ekonomického sentimentu ZEW (leden), Index spotřebitelských cen HICP (prosinec) - finálně

- Německo: Hrubý domácí produkt (2023) – předběžný odhad, Index spotřebitelských cen CPI (prosinec) - finálně

- Polsko: Index spotřebitelských cen CPI (prosinec) - finálně

- USA: Maloobchodní tržby (prosinec), Spotřebitelská důvěra podle Michiganské univerzity (leden) – předběžný odhad

Vývoj EUR/CZK

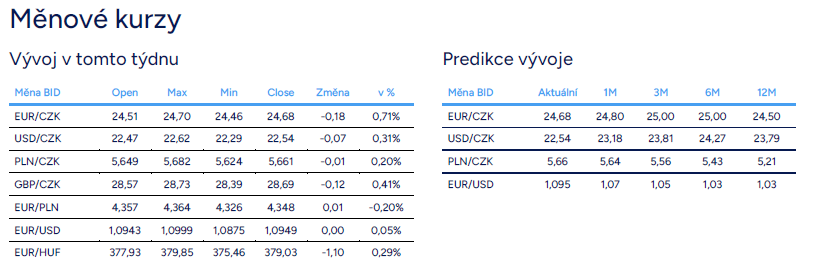

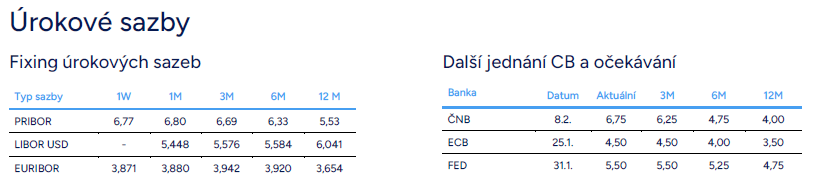

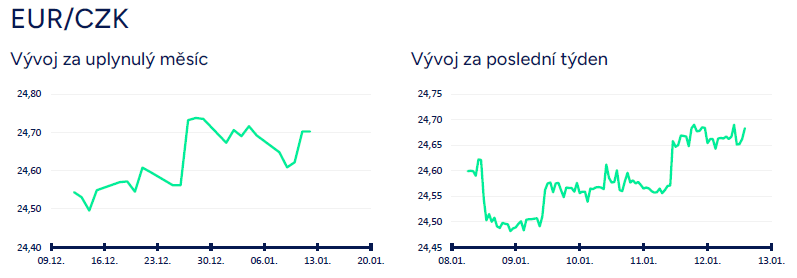

- Koruna vůči euru v úvodu tohoto týdne sice posílila k hladině 24,50 CZK/EUR, avšak výraznější zisky si připsat nedokázala. V průběhu týdne pozvolna oslabovala ve čtvrtek se po nižší prosincové spotřebitelské inflaci vrátila těsně pod hladinu 24,70 CZK/EUR. Nižší CPI inflace totiž zvyšuje pravděpodobnost, že se bankovní rada České národní banky (ČNB) v nadcházejících měsících pořádně opře do snižování úrokových sazeb. Stále však vycházíme z předpokladu, že si budou chtít centrální bankéři počkat na lednovou a případně i únorovou inflaci, a proto na zasedání bankovní rady ČNB na začátku února budou ještě postupovat opatrně (pokles úrokových sazeb jen o 0,25 p. b.). V období březen až srpen (čtyři zasedání bankovní rady) však již očekáváme, že centrální bankéři mohou snížit sazby kumulativně i o více jak 2 p. b.

- Tento týden byl velmi bohatý na domácí makroekonomické statistiky. Průmysl se po krátkodobém říjnovém vzepětí v listopadu vrátil zpět do červených čísel. Průmyslová produkce v listopadu -1,4 % m/m a -2,7 % r/r. Za meziměsíčním poklesem průmyslu v listopadu stála především nižší produkce motorových vozidel (-4,5 %) a ostatních dopravních prostředků (téměř -20 %). Na základním obrysu průmyslu se v listopadu nic nezměnilo. Většina průmyslových odvětví se i nadále nachází v recesi. V souhrnu za rok 2023 očekáváme pokles průmyslu o 0,7 % a na markantnější oživení průmyslové produkce si budeme muset počkat až do letošního roku. A to spíše až od 2. čtvrtletí. Předstihové indikátory, ať již jde o index PMI či konjunkturální průzkum, totiž zatím nějaké zásadnější zlepšení průmyslu neindikují. V zahraničním obchodu v listopadu export -1,4 % m/m a – 2,6 % r/r, dovoz -3,7 % m/m a -15,4 % r/r a obchodní bilance silně přebytková ve výši 30,8 mld. korun (vyšší přebytek obchodu s motorovými vozidly, nižší schodek s ropu a zemním plynem a výrazné zlepšení obchodu s elektrickými zařízeními). Stavební produkce v listopadu -3,8 % m/m a -6,5 % r/r.

- Podíl nezaměstnaných osob v prosinci vzrostl na 3,7 % z listopadových 3,5 %. Za nárůstem nezaměstnanosti v závěru loňského roku stála především negativní sezónnost. V souhrnu za celý rok 2023 činil podíl nezaměstnaných osob (PNO) 3,6 %, což je oproti roku 2022 s PNO 3,4 % jen marginální zvýšení. Pro celý loňský rok tak platilo, že se mírná recese tuzemské ekonomiky do situace na pracovním trhu promítala jen velmi umírněně a více prostřednictvím poklesu reálných mezd než nárůstem nezaměstnanosti.

- Spotřebitelské ceny v prosinci (-0,4 % m/m a +6,9 % r/r), což bylo mírně pod prognózou ČNB pro prosinec s 7,0 % r/r. Meziroční růst spotřebitelských cen byl v prosinci stejně jako v celém 4. čtvrtletí zkreslován efektem nižší statistické základny z 4. čtvrtletí r. 2022, kdy byl aplikován tzv. Úsporný tarif na energie. Bez tohoto efektu by se loni v prosinci meziroční inflace již nacházela výrazněji pod 5 %. Letošní rok již v případě CPI inflace přinese domácnostem citelnou úlevu. Inflace sice znatelně ustupuje již od 2. čtvrtletí loňského roku, avšak na meziročním tempu inflace to bude vidět teprve od letošního ledna. Pro letošní rok očekáváme zpomalení CPI inflace do rozmezí 2 – 2,8 %. Moudřejší však v tomto směru přeci jen budeme až na začátku února, kdy bude zveřejněna inflace za letošní leden, která nasadí pomyslnou laťku pro zbytek roku.

- Listopad přinesl další náznak toho, že je pokles maloobchodu u konce a spotřeba domácností začíná přeci jen pomalu ožívat (maloobchodní tržby v listopadu +1,0 % m/m a 0 % r/r – sezónně očištěná data). Pro potvrzení si však bude lepší počkat na další měsíce a na to, jak se bude v letošním roce vyvíjet spotřebitelská inflace a jak rychle porostou reálné mzdy. Zároveň je podle nás nutné počítat s tím, že oživení maloobchodu bude zatím pozvolné a rozhodně se nebude jednat o žádný boom v utrácení. To ostatně potvrzuje zatím stále velmi slabá spotřebitelská důvěra, která navíc loni v prosinci výrazně poklesla.

Vývoj USD/CZK

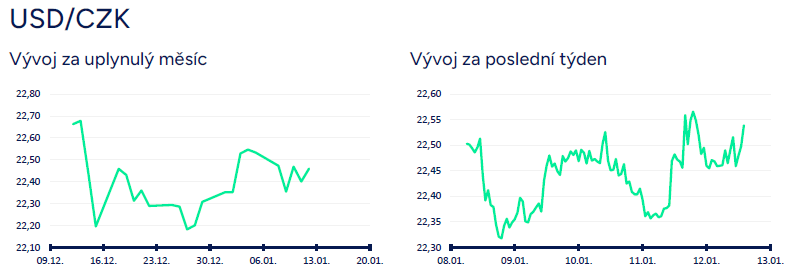

- Obchodování v rozmezí 22,30 – 22,60 CZK/USD s řadou krátkodobých zvratů na obě strany. Tak by se dal stručně shrnout vývoj koruny vůči americkému dolaru v tomto týdnu. Pokud nepočítáme posílení dolaru na samém začátku letošního roku, tak zatím tento měnový pár přešlapuje na místě, ačkoliv 30 haléřový rozdíl v rámci týdne není úplně zanedbatelný. Jasný trend, dolar posiluje nebo oslabuje, však zatím chybí (to platí samozřejmě i pro EURUSD) a jasnější impuls obchodování nedala ve čtvrtek ani prosincová CPI inflace v USA. Během dnešního odpoledne (12/1) nelze zcela vyloučit, že se přeci jen dočkáme výraznějšího pohybu na jednu či na druhou stranu, když v pondělí (15/1) je v USA svátek (M. Luther King) a trhy jsou zavřené.

- Z makroekonomických statistik v USA poutala v tomto týdnu pozornost především spotřebitelská inflace (CPI) za prosinec. CPI v prosinci +0,3 % m/m a +3,4 % r/r a v jádrové složce +0,3 % m/m a +3,9 % r/r. Inflace rostla sice nepatrně nad tržním odhadem, ale ne natolik, aby zlomila postranní trend na eurodolaru. Stále vyšší inflace v jádrové složce (v tzv. super jádrové složce bez nákladů na bydlení v prosinci +0,4 % m/m) je podle nás argumentem proti tomu, aby americký Fed začal snižovat úrokové sazby již v březnu. Předpokládáme, že Fed zahájí snižování sazeb ve 2. čtvrtletí, a to až v červnu, kdy bude mít k dispozici novou makroekonomickou prognózu. Pokud tedy inflace nezačne v novém roce prudce zpomalovat a ekonomická aktivita v USA se rychle zhoršovat (zatím to na to nevypadá).

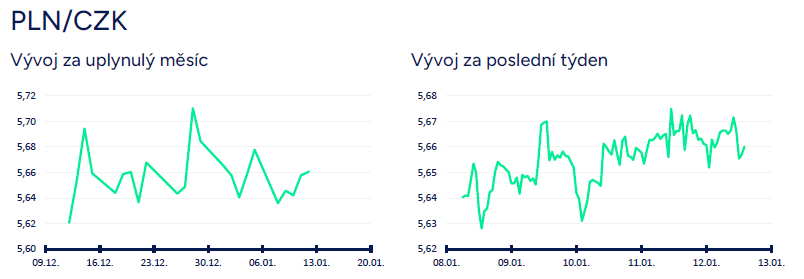

Vývoj PLN/CZK

- Koruna se vůči polskému zlotému v tomto týdnu pohybovala v rozmezí 5,63 – 5,68 CZK/PLN. Nezbytnou podmínkou výraznějšího posílení koruny je podle nás oslabení polského zlotého vůči euru zpět na úrovně ze začátku loňského listopadu. V nadhledu 1-2 měsíců i nadále předpokládáme, že apreciační trend zlotého bude pozvolna slábnout a šance na výraznější korekci se zvyšovat, což by znamenalo návrat obchodování zpět k hladině 5,50 CZK/PLN a níže. Vyostřující se politický konflikt mezi polskou koalicí a opozicí (po konfliktu ve státní televizi v tomto týdnu byli zatčeni dva poslanci strany PiS) zatím nechává zlotý v klidu.

- Hlavní makroekonomickou událostí v Polsku bylo v tomto týdnu bezpochyby zasedání Polské centrální banky (NBP), která podle očekávání ponechala úrokové sazby již potřetí v řadě beze změny. Hlavní sazba tak zůstává na úrovni 5,75 %. Bankovní rada uznává, že dochází k oživování polské ekonomiky a rovněž i k poklesu spotřebitelské inflace, snižování jádrové složky inflace je však o něco pomalejší. Z vyjádření rady i následné konference se šéfem NBP A. Glapińským vyplývá, že ačkoli je pokles inflace očekávaný i v následujících měsících, zatím není důvod spěchat s další úpravou měnové politiky. Rozhodnutí bude záviset na příchozích datech, důležitá bude rovněž březnová prognóza. NBP se bude podle Glapińského nyní více soustředit na jádrovou složku inflace a dočasné zpomalení celkové inflace ke 3 % v první polovině letošního roku bude „ignorovat“, protože ve druhé polovině roku očekává návrat meziroční inflace k 6 %. Rizikem pro inflaci je podle NBP fiskální politika nové polské vlády a v tomto směru musíme dát NBP za pravdu. Jak to totiž bude pro celý rok např. s dočasně nulovou sazbou DPH na vybrané potraviny je stále neznámou.

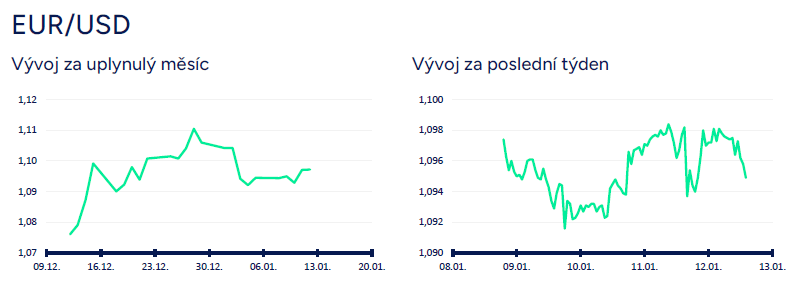

Vývoj EUR/USD

- Na hlavním měnovém páru se euro vůči americkému dolaru v tomto týdnu pohybovalo v rozmezí 1,09 – 1,10 USD/EUR a nic na tom nezměnila ani prosincová inflace v USA, která skončila lehce nad tržním odhadem. Předpokládáme, že se obchodování v rozmezí 1,09 – 1,10 USD/EUR udrží i do následujícího týdne. Vzhledem k tomu, že v USA mají dlouhý víkend a v pondělí jsou trhy zavřené (svátek M. Luther Kinga), tak však přeci jen nelze zcela vyloučit, že dnes odpoledne (12/1) eurodolar z daného rozmezí 1,09 – 1,10 vystoupí. V několikaměsíčním nadhledu i nadále platí, že dalšímu posilování eura příliš nevěříme a předpokládáme, že se v 1. čtvrtletí letošního roku bude obchodovat primárně v rozmezí 1,05 – 1,10 USD/EUR, alternativně až 1,12 USD/EUR. Pokud se nestane nic mimořádného, tak předpokládáme, že obě centrální banky (evropská ECB i americký Fed) začnou snižovat úrokové sazby ve 2. čtvrtletí a zhruba v podobném rozsahu, což znamená, že pozitivní úrokový diferenciál bude stále na straně dolaru. Vzhledem k rychlejšímu odeznívání inflace v eurozóně navíc nelze vůbec vyloučit, že ECB bude sazby snižovat dříve a rychleji než Fed, což by euru neprospívalo.

- Z makroekonomických statistik v eurozóně zklamala listopadová čísla z německého průmyslu. Německá průmyslová produkce v listopadu -0,7 % m/m a -4,8 % r/r a nové průmyslové zakázky +0,3 % m/m a -4,4 % r/r. Německý průmysl klesal v podstatě nepřetržitě po celý loňský rok a celková produkce se v listopadu nacházela na nejslabších hodnotách od léta 2020. A pokud vynecháme atypický rok 2020, který byl silně poznamenán pandemií covidu, tak je aktuální produkce německého průmyslu ve stálých cenách (těžba, zpracovatelský průmysl, energetika) nejnižší od r. 2010. Toť pro představu k rozměru poklesu německého průmyslu v letošním roce. Zahraniční obchod se zbožím v Německu v listopadu – export +3,7 % m/m, import +1,9 % m/m a obchodní bilance přebytková 20,4 mld. eur.

- Z dalších statistik v eurozóně. Maloobchodní tržby v listopadu poklesly o 0,3 % m/m a o 1,1 % r/r. Indikátor ekonomického sentimentu v prosinci vzrostl na 96,4 z listopadových 94,0 bodu. Zlepšila se důvěra v průmyslu i spotřebitelská důvěra. Míra nezaměstnanosti v listopadu poklesla na 6,4 % z říjnových 6,5 %. V souhrnu však všechny zmíněné statistiky neměly sílu eurodolar výrazněji ovlivnit.

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026