Klíčové události a ukazatele

- ČR: Mzdy v průměru ve 4. čtvrtletí reálně poklesly o 1,2 % r/r a za celý rok 2023 reálně poklesly o 2,9 %.

- ČR: Zahraniční obchod se zbožím v lednu vývoz -6,5 % r/r, dovoz -5,5 % r/r a obchodní bilance s přebytkem jen 3,7 mld. korun.

- Eurozóna: Evropská centrální banka ponechala úrokové sazby beze změny – hlavní sazba setrvává na 4,50 %.

- Německo: Průmyslová produkce v lednu +1 % m/m a -5,5 % r/r a nové průmyslové zakázky -11,3 % m/m a -6,0 % r/r.

- Polsko: Polská centrální banka ponechala úrokové sazby beze změny – hlavní sazba setrvává na 5,75 %.

- USA: Index ISM v sektoru služeb v únoru poklesl na 52,6 z lednových 53,4 bodu.

Očekávané události a ukazatele

- ČR: Index spotřebitelských cen (únor). Maloobchodní tržby (leden). Průmyslová produkce (leden).

- Německo: Index spotřebitelských cen (únor) – finálně.

- Polsko: Index spotřebitelských cen (únor).

- USA: Index spotřebitelských cen (únor). Maloobchodní tržby (únor).

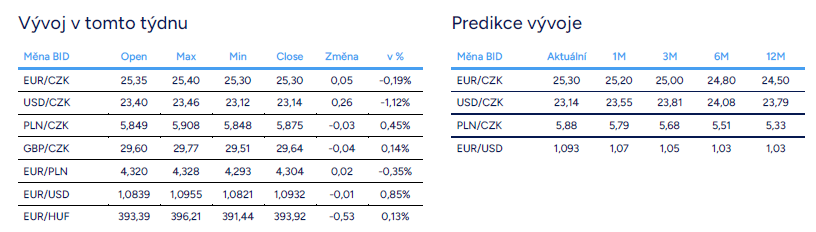

Měnové kurzy

Úrokové sazby

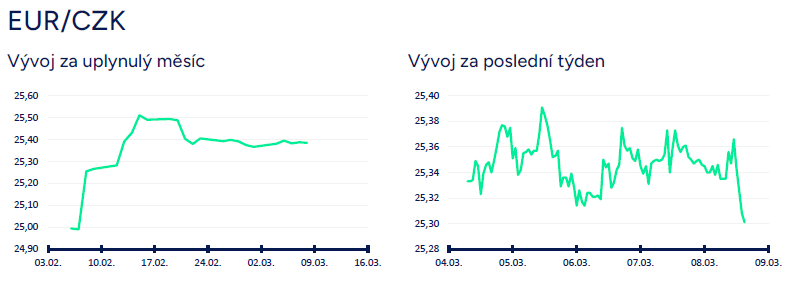

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v tomto týdnu i nadále odehrávalo v úzkém pásmu 25,30 – 25,40 CZK/EUR. Výraznější dopad na korunu neměly ani zveřejněné domácí statistiky, ani čtvrteční zasedání Evropské centrální banky. Z několikatýdenního nadhledu aktuálně probíhá konsolidace koruny poté, co v první polovině února vůči euru oslabila o 3 %. Příští týden je zajímavý na domácí makroekonomické statistiky, když z pohledu koruny bude nejdůležitější únorová spotřebitelská inflace (11/3) – návaznost inflace na měnovou politiku České národní banky (ČNB) a na kurz koruny. I nadále podle nás platí, že aktuální kurz koruny je zajímavý na zajištění z pohledu exportních podniků.

- Stručně ke zveřejněným makroekonomickým statistikám. Průměrná hrubá měsíční nominální mzda ve 4. čtvrtletí loňského roku (2023) vzrostla o 6,3 % r/r, avšak reálně po očištění o spotřebitelskou inflaci, poklesla o 1,2 % r/r. Reálně mzdy klesají devět čtvrtletí v řadě. Za celý rok 2023 se reálně průměrná mzda snížila o 2,9 %, neboť inflace dosáhla 10,7 % a nominální růst mezd byl 7,5 %. Letošní rok přinese v tomto směru konečně zlepšení. Očekáváme růst reálných mezd lehce přes 3 % (růst nominálních mezd o 5,5 % a spotřebitelskou inflaci v rozmezí 2 – 2,5 %). Růst reálných mezd je klíčem k oživení spotřeby domácností a HDP.

- Devizové rezervy ČNB v únoru mírně poklesly o 0,48 mld. eur na 133,9 mld. eur. Odprodeje části výnosů z držby devizových rezerv v lednu lehce zrychlily na 298 mil. eur (nejvyšší hodnota od zahájení programu loni v srpnu). Zajímavé bude sledovat tuto statistiku za únor, zdali ČNB odprodeje výnosů zintenzivnila s ohledem na slabší únorový kurz koruny.

- Zahraniční obchod se zbožím v lednu negativně překvapil. Vývoz v lednu -2,9 % m/m a -6,5 % r/r, dovoz v lednu +0,9 % m/m a -5,5 % r/r a obchodní bilance byla vykázala přebytek jen 3,7 mld. korun. Očekávali jsme přitom přebytek obchodní bilance v rozmezí 20–25 mld. korun s ohledem na silnou lednovou produkci osobních automobilů i na poměrně silná lednová čísla z německého zahraničního obchodu. Přebytek obchodu s motorovými vozidly se sice zvýšil o 2,8 mld. Kč a deficit obchodu s ropou a zemním plynem se meziročně zmenšil o 1,8 mld. Kč, v obou případech jsme však očekávali lepší bilance. Nepříznivý dopad do celkového salda zahraničního obchodu měl v lednu obchod s ostatními dopravními prostředky a nižší přebytek obchodu s elektrickou energií. Nevšimnout si nelze slabé exportní dynamiky u strojírenství či dopravních prostředků a silný růst exportu u automobilů je tažen hodně nevyřízenými zakázkami z předchozích čtvrtletí. Stále tak podle nás platí, že nezbytným předpokladem k oživení exportu je zlepšení zahraniční poptávky.

- Podíl nezaměstnaných osob (PNO) v únoru oproti lednu nepatrně vzrostl. Po zaokrouhlení setrval na 4,0 %. Aktivita na pracovním trhu je v únoru obvykle nižší a výraznější roli nehrají v tomto měsíci ani sezónní faktory. Počet hlášených nabízeních volných pracovních míst se v únoru mírně zvýšil na 268,6 tis. z lednových 266,8 tis. Počet volných pracovních míst je tak již třetí měsíc v řadě (od loňského prosince) nižší, než počet nezaměstnaných. I nadále se však podle nás nejedná o velký problém, když přes zimu pravidelně dochází k poklesu poptávky po pracovnících kvůli negativní sezónnosti. Celkový počet nabízených míst zůstává navzdory stagnaci české ekonomiky poměrně vysoký.

- V nadhledu posledních dvou let je však úbytek volných pracovních míst zřetelný. V únoru 2022 počet volných míst činil 363,9 tis., v únoru 2023 283,1 tis. a letos v únoru zmíněných 268,6 tis. Patrný je i úbytek volných pracovních míst podle Českého statistického úřadu (experimentální statistika volných pracovních míst). Ve 4. čtvrtletí 2023 91,5 tis. volných míst, což je nejnižší hodnota od 2. čtvrtletí 2021. A v neposlední řadě nižší poptávku po zaměstnancích hlásí na začátku roku firmy v průmyslu i ve službách (podle konjunkturálních průzkumů).

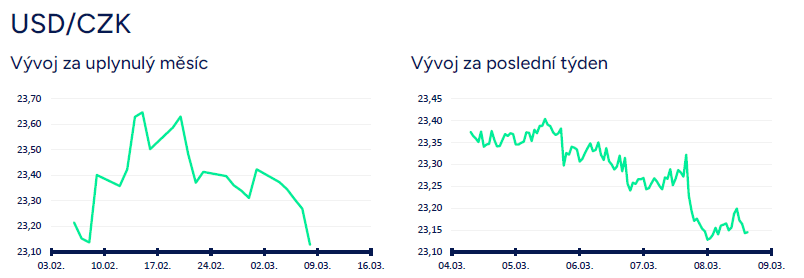

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu posílila a ve čtvrtek odpoledne zamířila pod hladinu 23,30 CZK/USD (měsíční maximum koruny). Tyto řádky jsou psány před zveřejněním hlavních statistik z amerického pracovního trhu NFP (dnes 8/3 odpoledne).

- V USA v tomto týdnu poutaly pozornost nové statistiky z tamního pracovního trhu. V rámci únorového indexu ISM ve službách došlo k poklesu ve složce zaměstnanosti na 48 z lednových 50,5 bodu. Mírně za tržním odhadem skončil i únorový report ADP – zaměstnanost v soukromém sektoru vzrostla oproti lednu o 140 tis. (odhad 150 tis.). Nárůst mezd pro osoby, které mění zaměstnání, však poprvé za více než rok zrychlil, a to na 7,6 % z lednových 7,2 %. To je určité varování pro americký Fed, že dynamika mezd zůstává zvýšená a tím pádem přetrvává riziko větší perzistence CPI inflace, a to především v jádrové složce. Další důležitou statistikou byl průzkum JOLT – v lednu došlo k mírnému poklesu otevřených pracovních pozic na 8,86 mil. z prosincových 8,89 mil. Nové týdenní žádosti o podporu v nezaměstnanosti do 2. března činily 217 tis. Tyto řádky jsou psány před zveřejněním nejsledovanějších statistik z amerického pracovního trhu (míra nezaměstnanosti a tvorba pracovních míst NFP). V souhrnu na základě zveřejněných dat jsou vidět známky mírného ochlazování pracovního trhu v USA, ale s rizikem rychlejšího tempa růstu mezd (je však férové zmínit, že jednotkové náklady práce ve 4. čtvrtletí rychlejší dynamiku mezd nepotvrzují).

- Šéf amerického Fedu J. Powell v projevech v americkém Kongresu víceméně zopakoval to, co zaznělo na zasedání Fedu na konci ledna. Zároveň však zmínil, že Fed již není daleko od zahájení snižování sazeb (konkrétnější však nebyl). Fed letos podle nás začne snižovat úrokové sazby, ale potřebuje vidět udržitelné zpomalování spotřebitelské inflace ke 2 %. I nadále předpokládáme, že Fed poprvé sníží sazby v červnu. Z vyjádření některých členů Fedu je však patrné, že si Fed po prvním snížení sazeb může dát pauzu, vyhodnotit dopady a teprve poté přistoupit k dalšímu snižování sazeb.

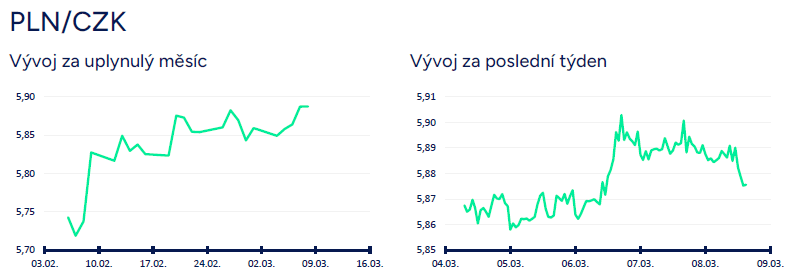

Vývoj PLN/CZK

- Na měnovém páru koruny s polským zlotým se české měně nedařilo a obchodování se vrátilo zpět k hladině 5,90 CZK/PLN. Zlotý těžil z neměnného postoje Polské centrální banky (NBP) nesnižovat úrokové sazby i slov šéfa NBP A. Glapińského, že silný zlotý pomáhá snižovat inflaci. Během března stále nelze vyloučit další oslabení koruny blíže hranici 6 CZK/PLN, obzvláště pokud koruna vůči euru oslabí nad hladinu 25,50 CZK/EUR a zlotý paralelně vůči euru posílí k hladině 4,25 PLN/EUR (maximum zlotého z konce r. 2019). Ve střednědobém horizontu je podle nás vývoj koruny vůči zlotému z posledních měsíců neudržitelný (prudké posilování zlotého), a proto i nadále předpokládáme, že se obchodování bude postupně vracet zpět k hladině 5,50 CZK/PLN.

- Polská centrální banka (NBP) ponechala na březnovém zasedání úrokové sazby beze změny, hlavní sazba tak nadále setrvává na 5,75 %. Nic zatím nenasvědčuje tomu, že by se NBP chystala na nejbližších zasedáních sazby snížit a to ani navzdory výraznějšímu poklesu spotřebitelské inflace (v lednu 3,9 % r/r), která navíc může v nadcházejících měsících zamířit pod 3 %. Důvodem je totiž velká nejistota ohledně vývoje inflace v nadhledu dalších čtvrtletí (v Polsku totiž stále zůstávají zastropované ceny energií, nulová DPH na vybrané potraviny a do toho mzdy nominálně rostou přes 10 % r/r). Inflační potenciál v Polsku podle nás zůstává velmi vysoký. V nové prognóze NBP mírně snížila prognózu inflace pro letošní rok na 3,6 % z 4,6 % a pro rok 2025 na 3,6 % z 3,7 % (stále nad inflačním cílem 2,5 %) a zvýšila prognózu růstu HDP pro letošní rok na 3,5 % z 2,9 % a pro rok 2025 na 4,3 % z 3,6 %.

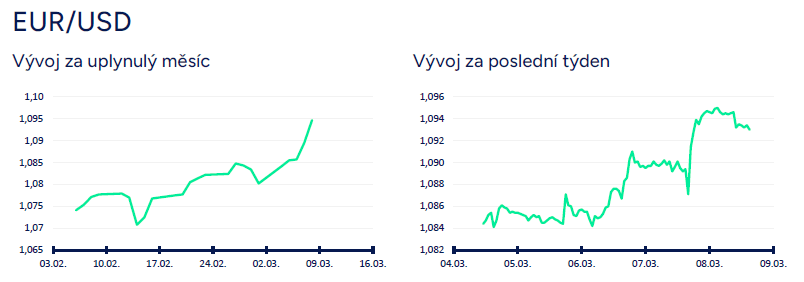

Vývoj EUR/USD

- Na hlavním měnovém páru v tomto týdnu euro posílilo nad hladinu 1,09 USD/EUR a zkraje pátečního odpoledne se nacházelo na úrovni 1,093 USD/EUR. Posílení eura lze v tomto týdnu odůvodnit mírně slabšími čísly z amerického pracovního trhu (bez NFP), výrokem J. Powella (Fed), že Fed již není daleko od zahájení snižování sazeb a pravděpodobností, že evropská ECB nezačne sazby snižovat dříve, než v červnu. Obratem je třeba zmínit, že tyto řádky jsou psány před zveřejněním důležitých únorových čísel z amerického pracovního trhu NFP dnes odpoledne (8/3). Vzhledem k tomu, jak moc je situace na finančních trzích našponovaná, tak nelze na eurodolaru vyloučit opravdu velmi výraznou reakci.

- Evropská centrální banka (ECB) na čtvrtečním zasedání ponechala úrokové sazby beze změny, tj. diskontní sazba setrvá na 4 % a hlavní sazba na 4,50 %. Naposledy ECB sazby zvyšovala v září loňského roku (2023). V nové makroekonomické prognóze ECB počítá s rychlejším odezníváním spotřebitelské inflace HICP (harmonizovaný index spotřebitelských cen) v eurozóně ve srovnání s prognózou ze závěru loňského roku. Nově podle ECB letos HICP inflace zpomalí na 2,3 % a v roce 2025 na 2,0 %, tj. na inflační cíl. Směrem dolů byla rovněž upravena prognóza jádrové složky inflace na 2,6 % pro letošní rok a 2,1 % pro rok 2025. ECB rovněž snížila výhled na hospodářský růst pro letošní rok na 0,6 % a je pravděpodobné, že hospodářská aktivita zůstane v blízkém horizontu utlumená. V roce 2025 HDP podle ECB vzroste o 1,5 %.

- Očekávání spojená s blížícím se snižováním úrokových sazeb v eurozóně jsou však podle nás až příliš optimistická. Je evidentní, že HICP inflace zpomaluje a je zároveň jasné, že vysoké úrokové sazby v eurozóně nebudou na věky a ECB začne v dohledné době sazby snižovat. Zároveň však v eurozóně přetrvávají zvýšené domácí cenové tlaky, což na začátku letošního roku potvrzují např. indexy PMI ve službách. I s ohledem na nízkou nezaměstnanost v eurozóně je růst mezd poměrně robustní, což je pro ECB hlavní proinflační riziko, a to primárně skrz pomalejší odeznívání HICP inflace ve službách. Právě toto je důvod, proč si podle nás bude chtít ECB počkat na vývoj mezd v eurozóně za 1. čtvrtletí letošního roku a k prvnímu snížení úrokových sazeb se odhodlá až v červnu. Tento scénář podle nás potvrzuje i komunikace ECB, že rozhodování ECB bude odvislé od příchozích dat. Ch. Lagardeová (šéfka ECB) navíc několikrát nepřímo řekla, že na dubnovém zasedání ECB pravděpodobně sazby snižovat nebude. Důvod je prostý, zasedání ECB se totiž uskuteční na začátku dubna (11/4) a ECB v té době nebude mít právě dostatečnou oporu v datech.

- Ze statistik v eurozóně byl zveřejněn index PMI ve službách za únor (finálně 50,2 bodu a poprvé od loňského července nad neutrální 50) a kompozitní PMI zlepšení na 49,2 bodu. V Německu byla zveřejněna smíšená čísla z lednového průmyslu – produkce (+1 % m/m, -5,5 % r/r) a nové zakázky (-11,3 % m/m; -6,0 % r/r).

Autor článku:

Miroslav Novák

Hlavní ekonom společnosti Akcenta. Zkušenosti v oblasti bankovnictví Miroslav načerpal v UniCredit Group, kde působil na oddělení Treasury. Od roku 2010 pracuje jako analytik ve společnosti Akcenta. K oblastem jeho zájmu patří především problematika měnových kurzů. Miroslav Novák není ortodoxním zastáncem žádné ekonomické školy, což mu umožňuje hodnotit objektivně nejenom dění na finančních trzích, ale i na poli globální ekonomiky. Je autorem řady odborných článků a expertních komentářů, které pravidelně využívají přední česká i polská média. V Česku patří mezi nejcitovanější ekonomy.

Finanční trhy se mění velmi rychle. V Akcentě s nimi držíme krok

Týdeník Akcenty 26. 1. - 1. 2. 2026

Německá stagnace testuje odolnost českého exportu. Co to znamená pro české firmy a kurz koruny?

Týdeník Akcenty 19. 1. – 25. 1. 2026